《金证研》南方资本中心 罗九/作者 映蔚 洪力/风控

近十年前,广东炬申物流股份有限公司(以下简称“炬申股份”)由雷高潮、雷琦父子设立。作为炬申股份的实际控制人,雷琦曾近七年时间在广东佛山从事个体运输。在整个产业链中,物流作为物资、信息和资金在供应点与消费点之间的流动,往往以运输为核心。而2017-2019年间,炬申股份遭25记行政处罚,缘由主要涉及超限超载行驶、未按规定检测运输车辆等。

2020年,炬申股份营收、净利润增速放缓,且炬申股份所处行业毛利率或持续处于低位,在竞争激烈的行业环境之下,申股份以“打折”方式获取新客户。而客户关系已逐渐内化为企业资源,炬申股份多家主要客户或与其存竞争关系,炬申股份“替补”多家主要客户运力的背后,合作持续性或遭拷问。另外,为炬申股份贡献超亿元收入的第一大客户,其背后或现“熟人关系网”。

一、业绩增速放缓,行业毛利率处于低位或靠“打折”获取新客户

2020年,炬申股份营收、净利润增速放缓,且所处行业集中度低,竞争激烈,炬申股份以“打折”方式获取新客户,令人唏嘘。

成立于2011年11月10日,炬申股份是专注于有色金属领域的第三方综合物流企业。2016年11月15日,炬申股份在全国中小企业股份转让系统正式挂牌转让。 2019年12月19日,炬申股份报送了首次公开发行股票辅导备案登记材料,而后2021年4月6日起终止其新三板股票挂牌。

据炬申股份2020年11月27日签署的招股书(以下简称“2020版招股书”)、签署日为2021年4月8日签署的招股书(以下简称“招股书”)及新三板时期披露的公开转让说明书、2017年年报(更正后),2014-2020年,炬申股份营业收入分别为0.34亿元、1.97亿元、1.43亿元、2.25亿元、4.43亿元、7.97亿元、9.76亿元,2015-2020年分别同比增长474.56%、-27.16%、57.31%、96.56%、80.02%、22.48%。

2014-2020年,炬申股份净利润分别为-5.04万元、231.92万元、434.63万元、1,826.99万元、3,918.12万元、7,753.76万元、9,026.29万元,2015-2020年分别同比增长4698.12%、87.4%、320.36%、114.46%、97.89%、16.41%。

而另一方面,炬申股份毛利率持续低位。

据招股书,2011年成立之初,炬申股份专注于电解铝的直运业务,主要为华南地区的自营运输业务。2012年起,炬申股份开始切入新疆区域电解铝及氧化铝的多式联运业务,2013年,进一步拓宽业务半径,直线切入西南部地区的铜、锌等多种有色金属的物流业务。2013年底,炬申股份通过控制子公司广东炬申仓储有限公司拓展仓储业务,进行物流综合业务链条上的延伸。

按服务类别,招股书将炬申股份业务划分为运输业务、仓储综合业务。

据新三板公开转让说明书、2017年年报、2020版招股书及招股书,2014-2020年,炬申股份运输业务营业收入分别为2,397.02万元、18,251.84万元、12,809.69万元、19,739.09万元、39,990.62万元、72,255.8万元、89,386.7万元,占同期主营业务收入比例分别为70.08%、92.88%、89.49%、87.66%、90.36%、90.69%、91.6%。

同期,炬申股份仓储综合业务营业收入分别为1,023.25万元、1,399.8万元、1,504.4万元、2,778.17万元、4,268.22万元、7,420.32万元、8,201.25万元,占同期主营业务收入比例分别为29.92%、7.12%、10.51%、12.34%、9.64%、9.31%、8.4%。

近年来,炬申股份主营业务收入主要来源于运输业务,直到2020年收入占比超九成。而实际上,炬申股份运输业务毛利率或处在“地位”。

2014-2020年,炬申股份综合毛利率分别为11.1%、5.47%、9.39%、14.25%、14.83%、16.52%、15%。

具体来看,据公开转让说明书,2014-2015年以及2016年1-3月,炬申股份运输业务毛利率分别为5.81%、3.92%、7.97%;仓储综合业务毛利率分别为23.52%、25.75%、22.99%。

据招股书及2020版招股书,2017-2020年,炬申股份运输业务毛利率分别为11.51%、12.13%、11.67%、10.83 %;仓储综合业务毛利率分别为33.75%、40.16%、63.83%、60.5%。

据招股书,炬申股份是有色金属多式联运业务、直运业务及仓储业务并进发展的综合型物流企业。

据同花顺iFinD数据,截至2021年3月25日,《金证研》南方资本中心按同花顺行业分类,共筛选出同花顺行业指数248个,而其中物流行业销售毛利率排名第242位,排名进入“倒数”行列。

作为物流企业,炬申股份九成主营业务收入来自运输业务,但该行业的毛利率或处于低位。不仅如此,炬申股份或还面临行业竞争激烈的“窘境”。

据公开转让说明书,从中国物流企业集中度看,2014年中国物流前50强企业的收入只占社会物流总费用的8%,说明中国物流市场集中度不足,竞争激烈,总体上呈现“多、乱、散、小”四大特点。

同时,在公开转让说明书中,炬申股份分析其2015年的整体毛利率较2014年下降时解释称,主要系有色金属运输服务毛利率下降所致。有色金属运输服务方面,由于炬申股份所处行业竞争较为激烈,定价总体较为稳定,而其所中标项目运输成本提升,从而导致2015年有色金属运输服务整体毛利率较2014年下降幅度较大。

据招股书,随着现代物流的高速发展,行业的竞争不断加剧。若行业竞争继续加剧,炬申股份市场空间将受到挤压,炬申股份的核心竞争力可能在该种竞争环境下被削弱,从而面临市场份额降低、业绩下滑的风险。

在此背景之下,炬申股份或靠“打折”获取新客户。

据招股书,炬申股份运输业务细分为多式联运及衍生业务、代理运输业务和自营运输业务。

在分析多式联运及衍生业务毛利率变动时,炬申股份在招股书中表示,2020 年其毛利率较2019年下降0.75%,主要系其开拓新客户,在成本加成的定价模式下对新进入的大型企业采取一定的让价,导致公司毛利率稍有下降。

同时在分析代理运输业务毛利率变动时,招股书也提及,2019年炬申股份代理运输业务毛利率较2018年降低2.47%,原因之一为,炬申股份代理运输业务主要集中在西南区域,为重点战略布局区域,为了进一步开拓市场,给予部分新客户一定的价格优惠,导致代理运输业务毛利率较上年有所下降。

具体到客户方面,招股书显示,2020年1-6月,黔西南泰龙(集团)中联冶炼有限公司毛利率较低,主要原因系其运输品类以锰矿、硅锰合金为主,炬申股份为切入锰矿运输市场给予客户一定的价格优惠,因此毛利率较低。

2019年底,炬申股份与东方希望集团有限公司达成合作,考虑到是新增客户,且交易规模较大,炬申股份给予一定的价格优惠。

2019年,中国船舶重工集团有限公司、贵州锦兴轻合金装备制造有限公司毛利率较低,主要原因系炬申股份为开拓上述两家客户的业务给予一定价格优惠。

2018年,佛山市南海区综信金属有限公司为新客户,炬申股份给予一定价格优惠因此毛利率较低;2017年,蒙自矿冶有限责任公司毛利率较低,主要系由于其为新客户,炬申股份给予一定的价格优惠。

另外招股书还提及,佛山市南海正圣金属贸易有限公司系炬申股份自营运输业务的主要客户,考虑业务协同性,代理运输业务给予一定的价格优惠。

不难看出,炬申股份或常以“打折”手段获取新客户、维护客户,且其所处行业竞争激烈,物流行业的毛利率处于低位,未来炬申股份如何开拓市场?

二、与多家主要客户存竞争关系,“替补”式承接业务合作持续性或遭“拷问”

客户是企业日常经营的重要外部利益相关者,客户关系已逐渐内化为企业资源,对公司的经济效益产生重大影响。而炬申股份多家客户或系其竞争对手,合作可持续性或遭拷问。

据招股书,自设立以来,炬申股份主营业务一直专注于有色金属物流领域,为客户提供集物流方案设计、运输、仓储装卸、期货交割与标准仓单制作、货权转移登记、仓储管理输出为一体的多元化综合物流服务。

从按服务类别,炬申股份业务可划分为运输业务、仓储综合业务。而其中运输业务又可细分为多式联运及衍生业务、代理运输、自营运输。

且炬申股份表示,其客户大多为有色金属产业链的大型生产厂商或贸易商。

值得注意的是,炬申股份或将面临与客户体系内配套物流企业竞争的窘境。

据招股书,从有色金属物流行业竞争格局看,目前中国有色金属物流行业按照规模大小、业务定位及服务对象不同分为三类企业,第一类即为大型有色金属生产商及贸易商集团控股或参股物流企业(以下简称“有色金属集团成员企业”)。

大型有色金属生产商及贸易商在选择供应商时,若体系内具有配套物流资源,基于物流服务供应的及时性及业务契合度,一般会优先选择体系内的物流资源。有色金属集团成员企业由于其雄厚的资本实力、与产业链的密切关系等显著优势占据了较大的市场份额。大型国有企业或有色金属产业链上的大型生产厂商、贸易商等凭借其雄厚的资金实力和强大的资源调配能力,对民营企业构成了较大的竞争压力。

需要指出的是,炬申股份多家有色金属客户,均具有配套物流资源。

据招股书及2020版招股书,报告期内,北方联合铝业(深圳)有限公司及其关联企业(以下简称“北方联合及其关联企业”)为炬申股份的主要客户,其中2017年为炬申股份第四大客户,双方于2012年开始合作。2017-2019年以及2020年1-6月,炬申股份对北方联合其关联企业销售金额分别为1,096.54万元、1,078.87万元、842.46万元、348.59万元,合计销售金额为3,366.46万元。

据招股书,北方联合的关联企业包括中国兵工物资集团有限公司(以下简称“物资集团”)。

而物资集团官网显示,物资集团是在中国兵工物资总公司整体改制的基础上设立的有限责任公司,是国家5A级物流企业,国家物资储备局收储单位。物资集团以大宗工业原材料贸易为主、综合产业链延伸、供应链整合、物流综合服务等多个业务领域,主要经营品种包括有色金属、钢材、成品油、化工材料等。

而同样具有配套物流资源的主要客户不止北方联合一家。

据招股书,报告期内,金川迈科金属资源有限公司(以下简称“金川迈科”)为炬申股份的主要客户之一。2017-2019年以及2020年1-6月,炬申股份对金川迈科的销售金额分别为641.04万元、359.78万元、350.29万元、149.18万元,合计销售金额为1,500.29万元。

据市场监督管理局数据,金川迈科营业范围包括贵金属、金银制品、金属材料、建筑材料的销售,仓储业务,国内货物运输代理等。

据金川迈科官网公开信息,金川迈科为国内有色金属贸易商,坚持以商品贸易为发展基础,业务范围涉及金融服务、金融地产、现代物流管理等方面。下设金劢(上海)物流有限公司(以下简称“金劢物流”)等多家子公司。

据市场监督管理局数据,金劢物流营业范围包括,国际货物运输代理,货物仓储,维修集装箱,货物运输代理,道路货物运输等。

问题并未结束。

据招股书,报告期内,中铝物流集团有限公司(以下简称“中铝物流”)及其关联企业为炬申股份的主要客户之一。2017-2019年以及2020年1-6月,炬申股份对中铝物流及其关联企业销售金额分别为1,362万元、689.61万元、1,389.18万元、3,625.75万元,合计销售金额为7,066.54万元。

而中铝物流是中国国内最大的原铝生产商中国铝业股份有限公司(以下简称“中国铝业”)控股的物流公司。

不仅如此,据招股书,中铝物流是炬申股份主要竞争对手之一。

据中国铝业官网公开信息,中铝物流的发展愿景是,成为有色金属行业最具影响力的智能化、平台化、金融化供应链服务商。即中铝物流业务并不限于为中国铝业提供配套物流服务。

据招股书及2020版招股书,2017年和2018年,中铝物流委托炬申股份承运电解铝出疆业务,2018年6月,中铝物流新疆分公司成立,自行承运电解铝出疆业务,2018年和2019年委托给炬申股份的业务减少;2020年新增委托承运广西-新疆氧化铝运输业务,收入增加。

此外,中国铝业另一子公司还曾是炬申股份的第一大客户。

值得一提的是,据公开转让说明书及2016年报,2014-2016年,中国铝业控股子公司中铝佛山国际贸易有限公司(以下简称“中铝佛山”)分别为炬申股份第二大、第一大、第一大客户,炬申股份对其销售金额分别为779.02万元、14,943.77万元、5,255.8万元,占同期销售总额比例分别为22.78%、76.04%、36.72%。

由此可见,中国铝业旗下子公司曾是炬申股份第一大客户,2015年炬申股份对其销售收入逾1.4亿元。而2017-2019年以及2020年1-6月,炬申股份对中铝物流及其关联企业(包括中铝佛山)的合计销售金额却仅七千多万元,炬申股份与昔日第一大客户的交易额“缩水”,是否受双方的“竞争挤压”影响?不得而知。

除此之外,炬申股份前五大客户中,还有多家物流企业“现身”。

据招股书,2019年,厦门海翼物流有限公司(以下简称“厦门海翼”)为炬申股份的第二大客户。2019年及2020年1-6月,炬申股份对厦门海翼的销售金额分别为7,059.86万元、4.25万元。

据厦门海翼集团有限公司(以下简称“海翼集团”)官网,海翼集团产业领域包括高端制造业、生产性服务业等,其中生产性服务业领域包括其子公司厦门海翼国际贸易有限公司(以下简称“海翼国贸”)。而厦门海翼为海翼国贸的全资子公司。

海翼集团官网显示,海翼国贸是海翼集团集团贸易及物流板块的唯一运营企业,主要经营钢材煤炭、矿产品、有色金属、橡胶、燃料油、木材等大宗商品国内贸易和进出口等相关业务,拥有配送物流中心、海翼工业物流中心、海翼保税物流中心等自有物流园区12.64万平方米。而海翼国贸下设的子公司厦门海翼系国家AAAA级综合服务型物流企业,致力于商贸流通领域的供应链运营,为客户提供物流运输及仓储服务。

显然,通过对比主营业务,厦门海翼与炬申股份均涉及有色金属物流运输业务,双方业务或存竞争关系。

据招股书,2019年炬申股份对厦门海翼营业收入增加,主要原因是2019年厦门海翼铝锭运输业务增加,但因厦门海翼运力不足,向炬申股份采购运力。2020年1-6月,炬申股份对厦门海翼物流有限公司销售收入减少,主要是厦门海翼铝锭运输业务减少,相应减少对炬申股份运输服务的采购。

不止如此,炬申股份另一主要客户还是其一名竞争对手的子公司。

据招股书,2017-2019年以及2020年1-6月,广州象屿速传物流有限公司(以下简称“广州象屿”)及其关联企业均是炬申股份前五大客户,对其销售金额分别为4,479.57万元、3,345.4万元、4,057.16万元、4,021.27万元,销售金额合计15,903.4万元。

据招股书,广州象屿控股股东厦门象屿速传供应链发展股份有限公司(以下简称“速传供应链”),系中国国内货代物流企业的龙头企业。2018年,速传供应链为中国货代物流企业百强排名第3名。

据招股书,厦门象屿股份有限公司(以下简称“厦门象屿”)主要从事为制造业企业提供大宗商品采购供应、仓储运输、进口清关、供应链信息、结算配套等全方位的综合管理服务,为炬申股份主要竞争对手之一。

值得注意的是,据厦门象屿2020年报披露,速传供应链、广州象屿实际上均为厦门象屿控股子公司。

即大客户广州象屿,系炬申股份竞争对手之一厦门象屿下属的物流子公司,换而言之,大客户广州象屿及其关联方是否与炬申股份构成竞争关系?不得而知。

对于与广州象屿的合作,招股书披露,广州象屿有运力供给能力,与炬申股份存在业务合作的原因系当其运力调配紧张时,通过炬申股份运输能力消化,因此价格较低,毛利率较低。

在多式联运及衍生业务主要客户中,2017-2019年及2020年1-6月,炬申股份向广州象屿及其关联企业销售多式联运及衍生服务的毛利率分别为10.39%、7.4%、7.05%、9.55%。同期,炬申股份多式联运及衍生业务毛利率分别为10.8%、11.55%、11.91%、10.61%。

在竞争对手运力紧张之时,炬申股份却低价向竞争对手销售运输服务,帮助竞争对手缓解运力不足,令人匪夷所思。而类似的问题仍在继续。

据招股书,报告期内,佛山市畅远物流有限公司(以下简称“佛山畅远”)曾为炬申股份的主要客户之一。2019年及2020年1-6月,炬申股份对佛山畅远销售金额分别为3,207万元、1,123.74万元,合计为4,330.74万元。

据市场监督管理局数据,佛山畅远成立于2016年11月21日,经营范围包括普通货物道路运输,集装箱道路运输,货物运输代理,多式联运。

据招股书,2019年对佛山畅远营业收入增加,主要原因是2019年佛山畅远承接了电解铝厂家的运输业务,但因其自身运力不足,向炬申股份采购运力。

上述现象或表明,炬申股份的主要客户中,厦门海翼、广州象屿、佛山畅远均是物流企业,或是炬申股份竞争对手,而有色金属贸易商北方联合、金川迈科、有色金属生产商中国铝业,旗下均配套有物流企业,与炬申股份业务存竞争。

即炬申股份多家主要家客户及其关联企业与炬申股份或存竞争关系,而炬申股份与上述多家客户的交易增加原因涉及因客户自身运力不足,炬申股份“替补”上述多家主要客户运力的背后,其与前述客户的合作是否具备可持续性?不得而知。

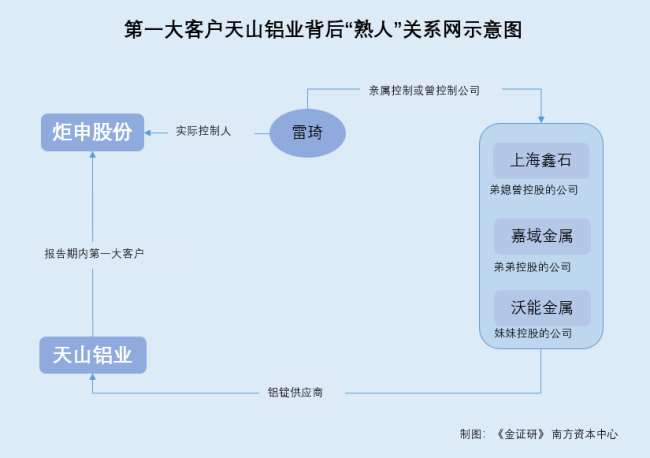

三、实控人亲属控制企业系第一大客户的供应商,亿元交易现“熟人关系网”

关于客户的问题并未结束。而炬申股份亲属控制企业及曾控制的企业,频“现身”于其第一大客户供应商的名单中。

据公开转让说明书及2016年报,2014年,新疆生产建设兵团农八师天山铝业有限公司(新疆生产建设兵团第八师天山铝业有限公司前身,以下简称“天山铝业前身”)为炬申股份的第一大客户,炬申股份对其销售金额为842.95万元。2015-2016年,炬申股份对第五大客户销售金额分别为275.85万元、868.33万元,而天山铝业前身均未进入炬申股份的前五客户名单中。

据2020版招股书及招股书,2017-2020年,炬申股份对新疆生产建设兵团第八师天山铝业有限公司(以下简称“天山铝业”)及其关联企业的销售收入分别为7,936.21万元、24,663.23万元、35,260.33万元、22,106.42万元,占同期销售收入的比例分别为35.25%、55.73%、44.25%、22.65%。同期,天山铝业及其关联方均位列炬申股份的第一大客户。

从年交易额不足千万元到上亿元,双方交易额攀升的另一面,天山铝业与炬申股份背后或现“熟人”关系网。

据《新界泵业集团股份有限公司重大资产置换及发行股份购买资产暨关联交易报告书(草案)(修订稿)》(以下简称“新界泵业资产重组报告”),新界泵业拟进行重大资产重组,拟置出新界泵业全部资产及负债,同时拟置入天山铝业100%股权。

通过新界泵业上述资产重组,天山铝业完成“借壳上市”。

据新界泵业资产重组报告,2016年,上海鑫石国际贸易有限公司(以下简称“上海鑫石”)、上海沃能金属资源有限公司(以下简称“沃能金属”)分别为天山铝业第八大和第十大供应商,具体采购金额则未予披露。

同年,上海鑫石为天山铝业贸易铝锭业务的第四大供应商,采购金额为67,680.33万元。

而上海鑫石、沃能金属与天山铝业的合作并不止于2016年。

据新界泵业资产重组报告在披露“天山铝业向外购铝锭客户销售的铝锭的来源情况”时显示,2017年至2019年期间,天山铝业均存在向上海鑫石或沃能金属采购铝锭的情形。

值得注意的是,沃能金属由炬申股份实控人雷琦之妹控制,上海鑫石曾由雷琦之弟媳控制。

据招股书,沃能金属是炬申股份的控股股东、实控人雷琦之妹雷瑛瑛投资和控制的公司。雷瑛瑛对沃能金属持股100%,并担任执行董事、总经理。

据公开转让说明书,上海鑫石是炬申股份控股股东及实控人雷琦之弟媳申欣投资和控制的公司,持股情况为申欣持股80%,申巨华持股20%。

据市场监督管理局数据,2016年8月31日,上海鑫石的投资人由“申欣、申巨华”变更为“申巨华、曾双莲”。由此,曾双莲持有上海鑫石80%股权,成为上海鑫石控股股东。

即沃能金属、上海鑫石分别为炬申股份的关联方、原关联方。

实际上,炬申股份另一关联方也“现身”在天山铝业供应商的队列中。

据新界泵业资产重组报告,2017年,上海嘉域金属资源有限公司(以下简称“嘉域金属”)是天山铝业外购铝锭的供应商之一,天山铝业向托克投资(中国)有限公司销售的铝锭,其中3,910.7万元的铝锭系向嘉域金属采购而来。

据招股书,嘉域金属由炬申股份实际控制人雷琦母亲张桂萍,及雷琦之弟雷飞分别持股20%、80%。

也就是说,炬申股份亲属控制企业沃能金属、嘉域金属,及其亲属曾控制的企业上海鑫石,“现身”于天山铝业供应商名单中。而天山铝业作为炬申股份的第一大客户,双方上亿元交易额背后现“熟人关系网”,天山铝业与炬申股份间的交易是否受影响?或未可知。

作为综合型物流企业,在维持与客户的长期合作关系中,炬申股份与多家主要客户或存变数,此番“抱病”上市的炬申股份未来是否迎来投资者的“用脚投票”?《金证研》南方资本中心将进一步进行研究。

关键词:

本网仅为发布的内容提供存储空间,不对发表、转载的内容提供任何形式的保证。凡本网注明“来源:XXXXX”的作品,均转载自其它媒体,著作权归作者所有,商业转载请联系作者获得授权,非商业转载请注明出处

我们尊重并感谢每一位作者,均已注明文章来源和作者。如因作品内容、版权或其它问题,请及时与我们联系,联系邮箱:service@qeerd.com,投稿邮箱:tougao@qeerd.com

金证研是金融证券研究的简称,以“专业、深度、影响力”为宗旨,提供有价值的研究、行业数据等服务,承担重要的研究成果传播与产业沟通渠道的使命,成为专业的财经研究机构。看资本沉浮!

研究 | 金冠电气信披疑云:千万元销售额与客户对垒 募投项目数据“变脸”

研究 | 炬申股份与多家客户存竞争关系 甘当“备胎”合作持续性或遭拷问

德邦基金发新债基新手上任 范文静首只基金业绩排名“向后看齐”

汇添富基金新混基配置“新人组合” 叶盛七换东家1只基金业绩告负

申万菱信基金推出新混基 周小波任职未满一年现1只基金业绩告负

研究 | 益客食品:“问题”环评单位频遭失信记分 数亿元交易真实性现疑云

北京网站建设公司—企迪建站专注网站建设16年,是一家以网站建设、移动客户端开发、互联网应用系统开发、SEO优化、网络整合营销等业务为主的互联网信息技术服务企业。

西安铁路职业技术学院学前教育专业师资力量雄厚,现有专职教师67人,其中教授4人,副教授22人,讲师37人, 具有研究生学历教师占40%以上,其中有7名海外留学人员,并聘请10多名具有丰富实践经验、副高以上职称的兼职教师,形成了一支实力较强、结构合理、专兼结合、朝气蓬勃,适应高等职业技术教育的师资队伍。

中国资本观察网是中国首家专注于资本市场新闻与投资理财资讯的财经全媒体,为您提供7X24小时的财经资讯,汇聚上市公司、基金、证券、银行、保险、新三板、互联网金融等财经方面的综合信息。

著名财经评论员,中国民营经济研究会理事,华中科技大学业界专业导师,中南财经政法大学兼职教授

寻求报道:logan@qidiwang.com商务合作:logan@qidiwang.com

求职应聘:logan@qidiwang.com市场合作:logan@qidiwang.com

企迪网24小时热线电话:029-89258148(工作时间:周一至周五 9:30-18:30)

总部:北京市顺义区旭辉空港中心A座十层 | 西安:西安市长安区府东一路风憬天下2期17号一单元楼1703室

工信部ICP备案号:陕ICP备17012874号-57 | 广播电视节目制作许可证:(陕)字第01864号 | 增值电信业务经营许可证:京B2-20181217 | 陕公网安备:61011602000585号

版权所有:北京企迪信息技术有限公司&北京企迪信息技术有限公司西安分公司