文:权衡财经研究员 钱芬芳

编:许辉

目前汽车行业正处于向轻量化汽车、新能源汽车、智能化汽车不断转型升级的关键时期,镁合金、铝合金等新材料在汽车领域的应用也处于快速发展阶段,据公开信息整理,中国A股主要从事镁合金压铸业务的上市公司包括万丰奥威、宜安科技、云海金属和丰华股份。不过有望成为本行业新的一家上市公司的宁波星源卓镁技术股份有限公司(简称:星源卓镁)最近刚经过第三轮问询。

星源卓镁拟创业板上市,主要从事镁合金、铝合金精密压铸产品及配套压铸模具的研发、生产和销售,保荐机构为安信证券。此次拟发行新股2000万股,占发行后总股本的25%,拟募资3.32亿元用于高强镁合金精密压铸件生产项目和高强镁合金精密压铸件技术研发中心项目。

星源卓镁此次IPO能否顺利,还要看解决这些问题的能力,实控人外汇出资全部来源于借款且至今尚未偿还,借款给持股平台员工认购;受汽车行业影响大,规模小,产品单一;出口美国占比50%上下,受贸易摩擦影响大;前五大客户集中度高,第一大客户收入占比远高于同行均值;应收账款周转率下降,存货周转率低于同行均值;供应商集中度高,第一大供应商处罚较多。

实控人借款出资未还,持股平台员工认购系借款

星源卓镁的控股股东为源星雄,持有公司80.55%的股权,为实控人为邱卓雄和陆满芬夫妇全资持有,此外邱卓雄直接持有公司4.475%的股权,持有睿之越0.1848%出资份额并担任其执行事务合伙人,陆满芬持有睿之越16.225%出资份额,睿之越持有公司4%的股权。

2003年7月14日,香港天幸出资设立星源有限,注册资本210万美元,香港天幸分四期实缴到位,2012年4月16日,星源有限股东决定注册资本增至699.00 万美元,增资部分由股东香港天幸认缴,增资额为489万美元,截至2017年6月,香港天幸分四期出资共实缴267.53万美元,香港天幸前述向星源有限出资477.53万美元中,除2006年4月27日香港天幸以税后利润再投资方式出资199,463.88美元外,其他外汇出资均来源于邱卓雄向其有境外外汇来源的境内朋友吴继勇、张作峰借款。

值得注意的是,星源卓镁的实际控制人邱卓雄及陆满芬向朋友筹借外汇资金通过香港天幸投资星源有限,构成境内居民境外投资并返程投资境内企业的情形。属于"37 号文"规定的"特殊目的公司",星源有限、邱卓雄先生及陆满芬女士需要办理外汇补登记,邱卓雄先生和陆满芬女士未就上述事项办理外汇登记/补登记程序,后经多次向相关外汇主管部门申请办理外汇补登记但均未被受理,从而不符合外汇管理的相关规定,可能面临被相关部门处罚的风险。

公司实际控制人朋友提供外汇借款同时,邱卓雄、陆满芬分别向其提供相应本金(按外汇借款时汇率折算)的人民币借款,截至招股说明书签署日上述相关借款均未清偿或对抵,各方约定在公司实际控制人具有合法来源的外汇并归还外汇借款后,对方再相应归还人民币借款。若外汇出借方未遵守相关约定,要求实际控制人提前偿还外汇借款而实际控制人又无外汇来源,实际控制人可能面临债务风险。

2017年6月15日,香港天幸将所持星源有限100%股权转让给源星雄,股权转让后,公司性质由外商投资企业变更为内资企业。睿之越系公司之员工持股平台,2017年7月以增资方式持有星源有限 218.319291万元出资额,增资价格为4.3元/注册资本,投资款共计938.7731万元,值得注意的是,睿之越21名员工通过自有资金与借款结合的方式参与认购睿之越的出资额,借款金额为583.98万元,占睿之越整体出资额的62.21%,借款人系实际控制人邱卓雄。根据《借款协议》约定,借款金额仅用于认缴睿之越的出资额,还款日为星源卓镁上市之日或自借款之日起五年孰早,借款利率按金融机构1-5年期贷款基准利率单利计算,自出借人借款之日起计息。

受汽车行业影响大,规模小,产品单一

星源卓镁成立于2003年,主要从事镁合金、铝合金精密压铸产品及配套压铸模具的研发、生产和销售,设立时以压铸模具业务为主,2006年向下游铝合金压铸领域延伸,自2009年将主要研发生产方向转向镁合金业务领域。2018年-2020年,星源卓镁的营业收入分别为1.06亿元、1.47亿元和1.74亿元;净利润分别为3070.22万元、4918.83万元和6019.92万元,与同行业可比公司相比,经营规模较小。

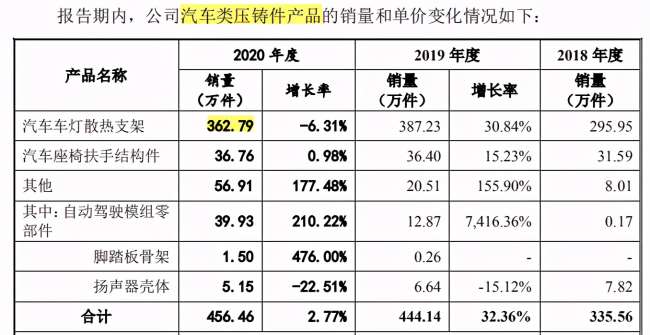

其中,镁合金、铝合金精密压铸件收入平均占比为89.81%,主要产品应用于汽车(包括传统汽车及新能源汽车)、电动自行车以及园林机械工具等领域。报告期内,汽车类压铸件占比均在70%以上,公司60%以上主营业务收入来源于镁合金精密压铸件。

星源卓镁目前主要产品为镁合金车灯散热支架以及汽车座椅扶手结构件,2018年-2019年销量合计占汽车类压铸件比例分别为97.6%、95.38%和87.53%,产品种类相对单一且大多属于中小型汽车零部件,而同行业可比公司多为多主业经营企业,公司需要扩展产品及业务结构以增强综合竞争力。

压铸产品一直以汽车工业用量最大、品种最多,根据《中国铸造年鉴(2016)》,国际上压铸件中供给汽车工业使用的比重在65%以上,我国压铸件中汽车零部件占75%左右。因此,汽车行业的发展情况直接影响压铸行业整体发展前景,公司主要产品应用于汽车行业,因此公司业务发展与全球汽车行业的发展状况紧密相关。而汽车行业与宏观经济关联度较高,2011年至2017年全球汽车销量持续增长,年复合增长率为3.42%,但受宏观经济的影响,增速有所放缓。2018年、2019年全球汽车销量分别同比下降0.63%、3.95%。汽车行业经历多年的繁荣发展后目前面临较大的下行压力,若未来经济增速持续放缓,汽车产销量可能进一步下滑,将对公司的经营业绩产生不利影响。

出口美国占比50%上下,受贸易环境影响大

星源卓镁外销产品主要销往美国、波兰、乌兹别克斯坦和马来西亚,2018年-2020年,四国收入合计数占境外收入总额的比例分别为93.32%、94.76%和85.47%,其中,美国占比最高。2018年-2020年,星源卓镁出口美国产品收入分别为5,476.96万元、7,925.13万元和8,267.95万元,占主营业务收入比例分别为52.61%、54.71%、48.19%。因外销业务主要以美元报价及结算,近三年的汇兑损益分别为-234.59万元、-38.98万元和304.43万元,汇率的波动对公司的生产经营和利润水平都会带来一定的影响。如未来美元兑人民币汇率处于持续下降的趋势,公司以人民币计量的产品售价及毛利率下降以及汇兑损失等将会对公司的经营业绩造成不利影响。

2018 年以来中美大局恶化,美国陆续对华产品加征关税,星源卓镁出口美国产品关税由零提升至25%,若未来中美贸易摩擦进一步升级,将对公司盈利能力以及北美市场开拓产生不利影响。

前五大客户集中度高,第一大客户收入占比远高于同行均值

权衡财经注意到,星源卓镁未直接进入终端汽车厂商合格供应商名录,公司现阶段的产品主要为汽车车灯散热支架等轻小型零部件,通常需要通过与其他零部件完成一系列安装、组装形成车灯组件后方可应用于整车,因此公司目前的直接客户为一级、二级供应商。

2018年-2020年,星源卓镁前五大客户收入占比分别为76.62%、76.95%和70.88%,客户集中度较高,其中对第一大客户Sea Link International IRB, Inc.的销售收入占营业收入比例分别为50.83%、51.14%、39.27%,占比较高;同时2020年,Sea Link向公司的采购金额约占其全年采购总额的69.95%。此外,对比可比同行,星源卓镁远高于可比同行前五大客户收入占比均值和第一大客户收入占比均值。

值得注意的是,Sea Link是北美地区汽车车灯零部件和组件供应商,为多家世界著名汽车一级供应商配套提供汽车车灯相关产品。若SeaLink 与一级供应商的合作关系发生重大不利变化或其自身具备镁合金压铸产品研发生产能力,则可能对公司业务的稳定性和持续性产生重大不利影响。

应收账款周转率下降,存货周转率低于同行均值

2018年末至2020年末,星源卓镁的应收账款净额分别为1,915.37 万元、3,955.59万元和4,685.08万元,一路攀升;应收账款周转率分别为4.94、4.69 和3.78,应收账款周转率整体呈下降趋势。对于应收账款周转率下降的主要原因,公司称因为信用期较长的客户收入占比上升;2019年、2020年第四季度收入占比较高导致2019年末、2020年末应收账款余额增长;2020年受疫情影响,当期业绩增速较2019年下滑。若公司下游客户经营出现困难或由于其他原因导致无法按期支付款项,公司存在因应收账款回收不及时导致对公司营运资金周转产生不利影响的风险。

2018年末2020年末,公司存货账面余额分别为1,734.77万元、2,450.12万元和3,227.23万元,存货逐年增长,并且2020年存货周转率下降,公司称由于存货中周转率较慢的模具金额占比增长,同时期末原材料备货增加导致。与同行对比,2018年-2020年,公司存货周转率均低于同行业可比公司平均水平。

公司采用订单驱动生产为主、提前备货为辅的生产模式,对于部分小批量、多批次产品以及预计供货时间要求较短的产品提前生产备货。未来随着公司经营规模的进一步扩大,存货规模可能继续保持增长,若行业发生重大不利变化或重要客户违约,或者公司备货产品未来订单价格或需求量发生重大不利变化,公司存货将存在跌价的风险。

供应商集中度高,第一大供应商处罚较多

2018年-2020年,星源卓镁对前五名供应商合计采购金额分别为2,360.74万元、2,951.47万元和3,609.88万元,占同期采购总额的比例分别是70.85%、56.73%和58.25%,供应商集中度相对较高。若主要供应商生产经营发生重大变化,或供货质量、时限未能满足公司要求,或与公司业务关系发生变化,公司在短期内可能面临原材料短缺,从而对公司的经营产生不利影响。

其中,星源卓镁与其第一大供应商巢湖云海镁业有限公司交易金额分别为959.08万元、1442.43万元和1862.08万元,占当期采购总额比例分别为28.78%、27.73%和30.09%。查公开资料显示,巢湖云海镁业有限公司曾受到行政处罚和环保处罚,据(巢)安监管罚(2017)009号显示,巢湖云海镁业有限公司发生一起物体打击事故造成一人死亡,受到行政处罚;据(合)应急罚(2019)5号文件显示,巢湖云海镁业有限公司因未将事故隐患排查治理情况如实记录受到处罚;巢湖云海镁业有限公司2019年度截至11月27日未进行职业病危害定期检测违反工作场所职业卫生监督管理规定,依法应当给予行政处罚建议立案调查,受到处罚;2014年曾因违反大气污染防治法,受到合肥市环境保护局罚款3万元,责令整改的处罚。

此外,星源卓镁还涉及向关联方采购,卓昌投资为星源卓镁的股东,持股比例为2.5%,其出资合伙人中,陆春艳投资持股33.33%并担任监事的宁波科鲁福模具技术有限公司为星源卓镁供应商,2019年、2020年,公司向其采购模具材料,金额分别为58.13万元、95.16万元;姚芬之夫担任董事的宁波耀明机械有限公司为星源卓镁供应商,公司向其采购模具材料,金额分别23.72万元、25.96万元、63.03万元。

据招股书信息显示,2017年初,由于员工操作不当公司曾发生一起安全生产事故,如果未来公司安全管理措施执行不到位或员工操作不当可能引发安全事故,从而给公司的生产经营造成不利影响。

不管此次IPO后续如何,营收规模小,客户,供应商双集中的星源卓镁,其经营的持续性和增长性将如何保障,才是投资者更为关心的问题。

关键词:

本网仅为发布的内容提供存储空间,不对发表、转载的内容提供任何形式的保证。凡本网注明“来源:XXXXX”的作品,均转载自其它媒体,著作权归作者所有,商业转载请联系作者获得授权,非商业转载请注明出处

我们尊重并感谢每一位作者,均已注明文章来源和作者。如因作品内容、版权或其它问题,请及时与我们联系,联系邮箱:service@qeerd.com,投稿邮箱:tougao@qeerd.com

北京网站建设公司—企迪建站专注网站建设16年,是一家以网站建设、移动客户端开发、互联网应用系统开发、SEO优化、网络整合营销等业务为主的互联网信息技术服务企业。

西安铁路职业技术学院学前教育专业师资力量雄厚,现有专职教师67人,其中教授4人,副教授22人,讲师37人, 具有研究生学历教师占40%以上,其中有7名海外留学人员,并聘请10多名具有丰富实践经验、副高以上职称的兼职教师,形成了一支实力较强、结构合理、专兼结合、朝气蓬勃,适应高等职业技术教育的师资队伍。

中国资本观察网是中国首家专注于资本市场新闻与投资理财资讯的财经全媒体,为您提供7X24小时的财经资讯,汇聚上市公司、基金、证券、银行、保险、新三板、互联网金融等财经方面的综合信息。

著名财经评论员,中国民营经济研究会理事,华中科技大学业界专业导师,中南财经政法大学兼职教授

下一篇:

喜悦智行毛利率下滑严重,零人供应商频现

寻求报道:logan@qidiwang.com商务合作:logan@qidiwang.com

求职应聘:logan@qidiwang.com市场合作:logan@qidiwang.com

企迪网24小时热线电话:029-89258148(工作时间:周一至周五 9:30-18:30)

总部:北京市顺义区旭辉空港中心A座十层 | 西安:西安市长安区府东一路风憬天下2期17号二单元楼1102室

工信部ICP备案号:陕ICP备17012874号-57 | 广播电视节目制作许可证:(陕)字第01864号 | 增值电信业务经营许可证:京B2-20181217 | 陕公网安备:61011602000585号

版权所有:北京企迪信息技术有限公司&北京企迪信息技术有限公司西安分公司