文:权衡财经研究员 朱莉

编:许辉

日前山西省药械集中竞价采购网下发的《关于报送第四批国家组织药品集中采购品种范围相关采购数据的通知》显示,此次集采涉及44个产品、90个品规,所有品种均满足3家以上充分竞争条件。全国药品带量采购已常态化,第四批集采主要仍以抗肿瘤、抗糖、抗菌抗病毒、消化、呼吸、高血压等口服制剂为主,并涉及多个大品种注射剂,且吸入制剂首次纳入国家集中采购范畴。12月12日为各省正式启动采购量上报时间,12月21日完成报量,12月30日完成报量审核工作。

集采的常态化,必然对药械企业的业绩和预期构成影响,苏州林华医疗器械股份有限公司(简称:林华医疗)拟上交所上市,6月19日披露招股书,主承销商国泰君安证券。本次IPO公司拟公开发行股票不超过4,004万股拟募资6亿元用于信息化平台建设项目、营销服务网络建设项目、医护产品研发技改项目、留置针自动化生产技改项目。

林华医疗靠并购开拓新业务却接连计提减值准备;依赖单类产品,研发费用占比不及销售费用的十分之一;销售费用畸高;经销商陷入贿赂案;产能利用率下滑仍扩产,理财产品超14亿元,却反向募集区区6亿资金。

靠并购开拓新业务却接连计提减值准备

林华医疗专业从事临床血管给药工具研发、生产和销售。持有79.99%股权的吴林元,为公司的控股股东,吴林元之女吴文燕持有9.21%的股权,并担任公司董事,两人合计持有公司 89.20%的股权,对林华医疗已实际形成稳定的控制关系。

林华医疗共有五家子公司,均为100%全资控股子公司,分别为:林华销售、苏州悦通、北京悦通、嘉兴美森、上海林华。其中北京悦通系发行人于2016年5月从赵晓云处以1,500万对价收购取得,2017年林华医疗以2,610万元收购嘉兴美森医用材料有限公司90%的股权,嘉兴美森主要生产医用敷贴产品,2019年嘉兴美森成为林华医疗的全资子公司;其他三家子公司系林华医疗出资设立。

林华医疗收购了北京悦通和嘉兴美森,为进一步拓宽国内血管给药领域业务,助力公司在血管给药领域的全面发展,巩固并提高公司的行业地位。不过,这两次收购的结果都并不尽如人意。北京悦通收购当年亏损约32万元,2016年期末,公司进行商誉减值测试,并计提了全额减值准备1,552.41万元。具体原因林华医疗称:1、北京悦通2016年亏损约32万元,未完成2016年度经营业绩;2、北京悦通与林华医疗之间的业务整合尚需时日完成,业务尚未开展,同时北京悦通原总经理辞职,北京悦通研发及取证工作尚有较大不确定性,对其未来收益有较大影响。

嘉兴美森此前始终保持盈利,但是却在2019年上半年亏损约27万元,林华医疗对收购嘉兴美森形成的商誉进行减值测试,并计提了588.41万元减值准备。关于突然的收入下滑,林华医疗解释称因嘉兴美森不再与其原第一大客户贵州苗药药业有限公司继续合作所致。

林华医疗在招股书中也提示风险称未来本公司还将在适当时机采用收购战略扩展新业务、进入新领域或引进新技术。为发挥收购兼并的协同效应和整体优势,必然要求本公司与被投资企业进行战略整合、资源整合和文化融合。公司可能需要在收购时及收购后为此配置一定资源,可能存在对本公司原经营业务产生负面影响的风险。两次收购要么高管辞职,要么第一大客户消失,都导致了商誉减值,林华医疗对收购标的的预期都频频落空,给投资者的印象或不佳。

依赖单类产品,研发费用占比不及销售费用的十分之一

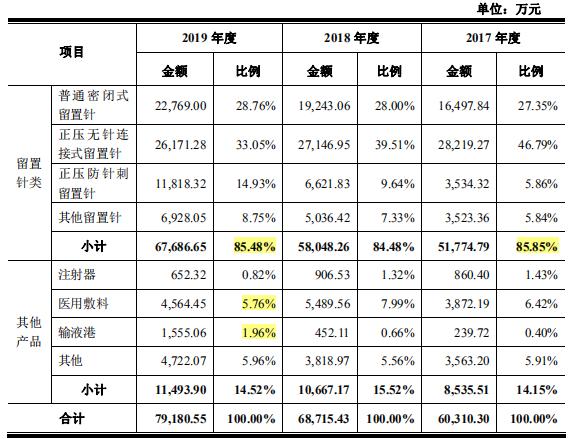

2017至2019年度,林华医疗营业总收入分别为6亿元、6.9亿元和7.9亿元,归母净利润分别为1.68亿元、1.73亿元和2.07亿元,其中留置针类产品营收分别为5.2亿元、5.8亿元和6.8亿元,占主营业务收入的比例分别为85.85%、84.48%和85.48%;处于拓展新业务的出发点收购的北京悦通和嘉兴美森主营树叶港和医用敷料,2017至2019年,林华医疗的医用敷料和输液港产品加起来,收入分别为0.4亿元、0.6亿元和0.5亿元,仅占主营业务收入比例的6.82%、8.65%以及7.72%,占比仍然很小。不难看出公司的营业收入对留置针类产品的依赖较大,如果留置针类产品的销售出现问题,将给公司经营带来较大风险。

而且,据林华医疗招股书披露2018年中国住院病人留置针产品年使用量约为3亿支至4亿支,当年,林华医疗的留置针销量为4,926万支,由此推算,市场占有率约为12.32%至16.42%。但是值得注意的是留置针市场的竞争也是非常激烈,并且主要竞争对手都是一些海外巨头,比如美国BD公司、德国贝朗,以及国内的上海康德莱、三鑫医疗、威高集团等。未来,竞争对手可能会不断推出更好、更便宜的同类产品,对林华医疗造成巨大压力。

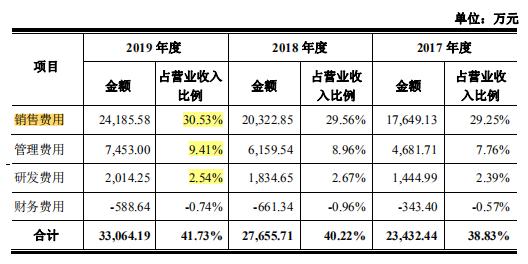

然而在如此竞争激烈的情境下,林华医疗的研发投入却并不起眼。2017至2019年,公司研发支出分别为1444.99万元、1834.65 万元和2014.25万元,仅占营收的2.39%、2.67%和2.54%,低于行业平均值;在林华销售本身的期间费用中,也是销售费用占比较高,管理费用占比次之,研发费用及财务费用占比相对较小。值得一提的是此次募投项目中医护产品研发技改项目拟投入7,617万元,不足营销网络建设费用的一半。

销售费用畸高

报告期内,林华医疗销售费用占营收比例分别为29.25%、29.56%和30.53%,占比较大,且还在逐年增长,销售费用主要由职工薪酬和业务宣传费构成,报告期内两项费用合计占总销售费用比例超 80%,其中销售职工薪酬占比超过六成。2018年度销售费用中职工薪酬较2017年度增加2,154.59万元,增幅为19.36%,2019年度销售费用中职工薪酬较2018年度增加3,244.49万元,增幅为24.42%。

从林华医疗销售人员的平均工资来看,普通销售人员2019年年平均工资也达到了28.25万元,高层管理人员更是高达705.89万元,林华医疗可谓在销售上绝不手软,大手笔。对于销售人员工资的迅猛增长,林华医疗解释称是给销售人员的激励和奖金。

三鑫医疗、康德莱、威高股份、普华和顺部分业务或产品与公司相似,乐普医疗、健帆生物、赛诺医疗经营模式与公司类似,公司在销售费用比较中,选取上述七家上市公司进行对比

公司销售费用率高于选取的同行业可比上市公司销售费用率平均水平。在此次募投项目中,更是为了加强营销队伍建设,将投入1.56亿元用于营销网络的进一步建设,扩大组建好形象、专业化的营销队伍,提高营销团队忠诚度、提升营销人员专业水平和营销技巧。

经销商陷入贿赂案

林华医疗的产品主要通过经销方式进行销售,公司目前拥有一级经销商约1,020家,二级经销商约741家,覆盖约3,389家终端医院,林华医疗将产品销售给一级经销商,一级经销商的客户为二级经销商和医院,流通环节多。2017年度、2018年度及2019年度,经销收入占公司主营业务收入的比例分别为90.61%、89.50%及91.80%,高于同行业上市公司。

其销售模式主要为买断式经销,公司将产品销售给一级经销商,一级经销商在其所销售的区域内自主销售、自负盈亏,其客户为二级经销商和医院。近些年,"两票制"主要在药品领域落地实行,"两票制"是指药品从生产企业到终端医疗机构全部只开两次发票,这是为了挤出药品流通环节中的水分,一旦未来受到影响,短期内可能陷入收入困境。

此外权衡财经iqhcj注意到林华医疗经销商多次陷入商业贿赂案中,证监会在IPO审核时尤其关注医疗行业的商业贿赂情况。

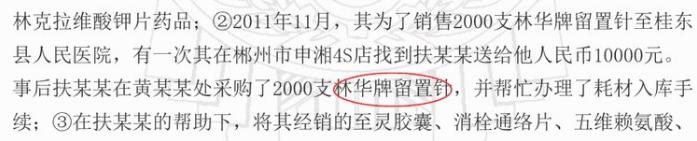

2016年6月21日中国裁判文书网发布(2015)桂刑初字第00037号关于"扶某某受贿罪一审刑事判决书"。判决书中显示,"桂东县人民医院2012年11月记账凭证,证实被告人扶某某收受黄某某回扣款后,从黄某某处采购2000支林华牌留置针,并帮助黄某某在医院办理了入库手续的事实。"

根据证人黄某某证言,"2011年11月,其为了销售2000支林华牌留置针至桂东县人民医院,有一次其在郴州市申湘4S店找到扶某某送给他人民币10000元。事后扶某某在黄某某处采购了2000支林华牌留置针,并帮忙办理了耗材入库手续。"

据中国裁判文书网发布(2019)新2801刑初761号关于"道布代受贿罪一审刑事判决书"显示2019年12月26日,原巴州人民医院装备科副主任道布代,在2009年至2016年间,利用职务便利为江苏盛韧源医疗器械有限公司经销商李某在办理医用耗材出入库手续及继续取得林华留置针在巴州医院授权代理等方面提供帮助,先后收受李某所送现金29万元。

今年4月30日,中国裁判文书网公布"新余市创晟商贸有限公司、吴维民单位行贿一审刑事判决书",2015到2017年间,创晟商贸和实控人吴维民为谋取不正当利益,向新余市人民医院院长邹某行贿共计人民币230万元。判决书显示,林华医疗等十家医疗器械机构先后授权创晟商贸在新余市人民医院销售该公司的医疗器械。

产能利用率下滑仍扩产,理财产品超14亿元

此次募集资金中拟投入近3.3亿元进行扩产项目,即留置针自动化生产技改项目,作为主要产品,留置针占林华医疗主营业务收入的85%以上。为进一步扩充产能,项目达产后,年产密闭式留置针3,000万支,正压无针连接式留置针3,000万支,正压防针刺留置针3,000万支。本项目建设期3年,建成后一年达产,建设1年后开始有产能释放,建成后2年可完全达产。

然而权衡财经iqhcj注意到报告期内,林华医疗留置针的产能利用率分别为95.12%、91.18%及80.09%,呈逐步走低态势,对此林华医疗称2018年产能较2017年增加的原因为2017年公司的第一条自动化产线安装完毕并于下半年逐渐开始规模化生产,2018 年该自动化生产线经过调试,达到设计生产能力;2019年产能较2018年增加的原因为公司在2019年上半年购入安装了2台TP自动模尖机,从2019年4月开始投入使用;2019年公司产能较2018年增加较大,而公司产量并未随之快速增加,导致产能利用率下降到80.09%。与此同时,报告期内,林华医疗留置针产销率也出现明显波动,分别为99.27%、89.75%、93.90%及85.10%。扩产能否消化?

值得一提的是,林华医疗报告期内具有良好的现金流,报告期内无短期借款亦无长期借款,截至2019年12月31日,货币资金合计4.6亿元,货币资金余额中无因抵押、质押或冻结等对使用有限制,无存放在境外且资金汇回受到限制的款项;公司分别于2017年、2018年及2019年购买理财产品2.41亿元、4.5亿元和 7.31亿元,合计14.22亿元。此次拟募资总额区区6亿元,还不及其2019年买理财的金额。

产品过于单一,充分竞争的情况下,经营销频频卷入行贿,扰乱市场秩序,并做出违法违规的行为,林华医疗却在现金充裕的情况下,募资加大销售力度,林华医疗的行销手段颇为投资者担忧。

关键词:林华医疗,理财

本网仅为发布的内容提供存储空间,不对发表、转载的内容提供任何形式的保证。凡本网注明“来源:XXXXX”的作品,均转载自其它媒体,著作权归作者所有,商业转载请联系作者获得授权,非商业转载请注明出处

我们尊重并感谢每一位作者,均已注明文章来源和作者。如因作品内容、版权或其它问题,请及时与我们联系,联系邮箱:service@qeerd.com,投稿邮箱:tougao@qeerd.com

北京网站建设公司—企迪建站专注网站建设16年,是一家以网站建设、移动客户端开发、互联网应用系统开发、SEO优化、网络整合营销等业务为主的互联网信息技术服务企业。

西安铁路职业技术学院学前教育专业师资力量雄厚,现有专职教师67人,其中教授4人,副教授22人,讲师37人, 具有研究生学历教师占40%以上,其中有7名海外留学人员,并聘请10多名具有丰富实践经验、副高以上职称的兼职教师,形成了一支实力较强、结构合理、专兼结合、朝气蓬勃,适应高等职业技术教育的师资队伍。

中国资本观察网是中国首家专注于资本市场新闻与投资理财资讯的财经全媒体,为您提供7X24小时的财经资讯,汇聚上市公司、基金、证券、银行、保险、新三板、互联网金融等财经方面的综合信息。

著名财经评论员,中国民营经济研究会理事,华中科技大学业界专业导师,中南财经政法大学兼职教授

上一篇:

一款现象级小药丸背后的中医药行业大变局

寻求报道:logan@qidiwang.com商务合作:logan@qidiwang.com

求职应聘:logan@qidiwang.com市场合作:logan@qidiwang.com

企迪网24小时热线电话:029-89258148(工作时间:周一至周五 9:30-18:30)

总部:北京市顺义区旭辉空港中心A座十层 | 西安:西安市长安区府东一路风憬天下2期17号二单元楼1102室

工信部ICP备案号:陕ICP备17012874号-57 | 广播电视节目制作许可证:(陕)字第01864号 | 增值电信业务经营许可证:京B2-20181217 | 陕公网安备:61011602000585号

版权所有:北京企迪信息技术有限公司&北京企迪信息技术有限公司西安分公司