文:权衡财经研究员 李力

编:许辉

在全球范围内,世界高压开关制造行业的大型公司占据了近一半市场,其中ABB约占18%,西门子约占12%,阿海珐集团约占9%,施耐德电气约占5%,伊顿约占2%。而高压开关则离不开储能减速电机,减速电机是通过电机与减速机构的一体化设计,实现高效高可靠高精度的电机驱动来合断开关。

无锡江南奕帆电力传动科技股份有限公司(下称:江南奕帆),主营业务为微特减速电机的研发、制造和销售,主要产品包括输配电行业储能减速电机及房车减速电机,产品应用于输配电高压开关和房车配件领域。其申请于深交所创业板上市,保荐人(主承销商)为中信建投证券,拟发行股数不超过933.35万股,占比不低于25%,募集资金3.65亿元。用于储能减速电机及房车减速电机生产基地建设项目及研发中心建设项目。项目达产年拟新增储能系列电机、房车系列电机及其他电机生产规模100余万台,预计产品销售收入增加约1.8 亿元,净利润率保持在30%以上。

较离奇的是,离上市一步之遥,江南奕帆出现了实控人的变更;其房车减速机业务对美国市场的过高依赖,在当下贸易环境颇显尴尬,过高的存货和应收账款,材料影响波动大,供应商质量堪忧,5人销售团队能否支撑1.3个再造的"江南奕帆"新增产能。

原先实控人变更,转让后仍就职

江南奕帆系由陈渊技、龚建芬和江南微电机厂共同发起设立的股份公司,注册资本500万元,其中陈渊技出资250万元,龚建芬出资245万元,江南微电机厂出资5万元。陈渊技和龚建芬系夫妻关系,江南微电机厂系陈渊技和龚建芬的儿子陈奕峰的个人独资企业。

2017年5月,刘锦成受让陈渊技、龚建芬、陈奕峰所持股份后持有江南奕帆51%的股份,取得公司控股权,转让价格为1.326亿元。刘锦成与叶进吾为合康新能(300048)于2010年上市时的共同实际控制人;转让价款主要来源于减持及质押合康新能(300048)股份、控制公司经营所得等自有及自筹资金。2018年7月,刘锦成增至56%的股份;2019年5月刘锦成转让与外部投资人孙定坤、高志勇各12万股,折合每股价格13.09元,孙定坤系刘锦成外甥女之配偶;减持0.86%股后刘锦成持55.14%。

以区区1.326亿元的价格,转让出江南奕帆的控制权,陈氏家族图的是什么?2018年7月陈奕峰清空余下股权,折合每股价格11.4286元;2016年10月至今,其任职于技术部。招股书解释其退出股东行列后仍任职原因为,陈奕峰无意愿接管公司但其父母希望陈奕峰在公司任职了解公司情况,有利于未来的股权传承。本次发行前,陈渊技和龚建芬分别持有15%的股份;陈渊技和龚建芬分别持有一帆投资31.50%和2.00%的出资,一帆投资持有3.00%的股权。有意思的是,招股书特意强调了陈渊技、龚建芬承诺不会谋求江南奕帆的控制权。

报告期内,公司营业收入分别为1.52亿元、1.46亿元、1.69亿元和7,927.15元,净利润分别为5,589.20万元、5,328.97万元、6,315.97万元和2,996.20万元,营业收入和净利润均较为稳定;转让控制股后,江南奕帆进行了三次现金分红,分别为1,684.78万元、1,344万元和1,596万元。

合康新能和江南奕帆主要客户泰开集团及其子公司、许继集团及其子公司、平高集团及其子公司等存在正常业务往来,合康新能和江南奕帆的供应商无业务往来和资金往来。权衡财经iqhcj查阅到,合康新能在创业板两次因公司监事违规买卖公司股票被处罚,并因控制股转让,在2020年4-5月一个月间收到两次深交所问询,上演过5连板后闪崩跌停的戏码。

第一大客户兼房车减速电机客户依赖,新老产品代替或致存货减值

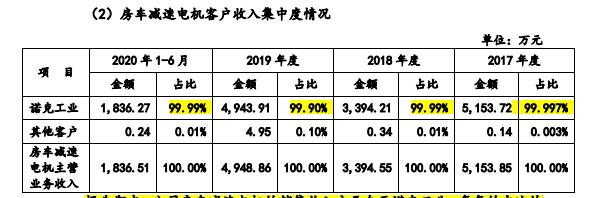

江南奕帆的第一大客户为诺克工业,其亦是房车减速电机的近乎唯一客户。报告期内,诺克工业的销售收入占发行人营业收入比例分别为33.94%、23.33%、29.38%和23.16%,毛利贡献占比分别为33.56%、22.79%、30.16%和24.24%,因营业收入占比或毛利贡献占比均未超过 50%,江南奕帆解释为不存在对诺克工业的重大依赖。从单纯的数据看或是如此,但从销售产品的单项形态来看,诺克工业是近乎唯一的房车减速电机客户。

报告期内,江南奕帆房车减速电机的销售收入主要自于诺克工业,每年的占比均达到99%以上;为诺克工业房车减速电机的唯一供应商,产品为定制化生产,具有合理性。

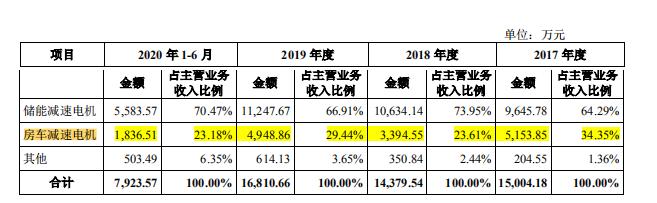

而房车减速电机的销售占据了江南奕帆三分之一上下,将如此大的业绩集中在诺克工业一家上,风险或许不小。虽然江南奕帆自2007年已经跟诺克工业合作了13年之久,诺克工业作为公司的第一大客户,业务还是要从新产品开发中得到增长;报告期内,房车减速电机中客户开发新产品对应收入金额分别为0 元、0.24万元、862.40万元和705.64万元,占房车减速电机收入金额比重为0、0.01%、17.43%和38.42%,整体呈上升趋势。

将新产品的增量及其占比剔除后,尽管是长达13年的合作,江南奕帆与诺克工业在原有产品的业绩上也出现大幅变动,2018年在没有推新的情况下,业绩下降了34%;2020年1-6月,原有产品只贡献了1,131万元的销售额,这与2019年4,086.46万元的原有产品销售额相差太大,业绩的波动颇为明显。

由于推新因素的存在,原有产品的可替代性就强,新产品供应商的选择,就变得与合作的过往历史没有必然的联系,从而对江南奕帆的业绩必然构成了风险,一旦两者关系生变或增加了竞争性供应商,江南奕帆房车电机的收入或直线下降。

这一点的存在,对江南奕帆的存货也必然构成不利因素,报告期各期末,其存货账面余额分别为1,295.30万元、1,302.43万元和1,549.92万元和1,595.89万元,或面临存货减值的风险。

报告期内,江南奕帆产品外销收入占当期主营业务收入的比重分别为49.82%、40.12%、43.15%和40.87%,主要出口区域包括北美、欧洲等国家和地区。其中,对美国出口收入金额分别为5,805.91万元、4,253.14万元、5,772.19万元和2,207.77万元,占当期主营业务收入比例分别为38.70%、29.58%、34.34%和27.86%。江南奕帆出口产品在美国加征额外25%关税之列,若假设公司最高承担15%加征关税成本,将会导致2018年、2019年及2020年1-6月利润总额下降4.14%、11.82%和9.50%,表明国际贸易形式恶化将对利润构成威胁。

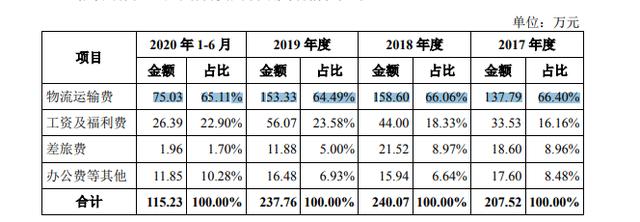

物流费占六成多的畸低销售费用,新增客户贡献率低

刘锦成变更为公司实际控制人前后的毛利率和费用情况进行对比,2017年毛利率54.99%较2016年的55.01%基本持平,2017年的销售费用、管理费用、研发费用的合计1,368.12万元较2016年的1,222.07万元,增长11.95%,公司主营业务毛利率、主要费用未发生重大变化。

拿江南奕帆的销售费用率与同行业可比公司对比,其销售费用率报告期分别为1.35、1.65%、1.40%和1.45%,与洛凯股份较为接近,低于新宏泰,远低于同行平均水平3.16%、3.17%、3.64%和3.22%。

对此,江南奕帆的解释是:客户优势是发其的竞争优势之一。客户的粘性非常强,一旦开始合作后,后续的维护成本较低,因此对人力、广告、业务招待费、差旅费等销售相关费用的投入相对较少。目前江南奕帆销售部有5人,其中3人负责内销、2人负责外销,这5人托起了江南奕帆上亿的销售额。

从江南奕帆的客户形态来看,报告期各期客户数量分别为549个、619个、547个和335个,其中10万元以下客户分别为466个、514个、444个和270个,销售金额占营业收入比例仅为2.93%、3.52%、2.94%和5.35%;1万元以下客户分别是365个、404个、332个和175个,销售金额占营业收入比例仅为0.47%、0.57%、0.38%和0.46%。

客户中数量占绝大部分为小客户,而销售金额占比却非常之少,以致于江南奕帆的销售人员极少和销售费用极低。如此低的销售投入,造成了江南奕帆对旧有客户的依赖,从新增客户的质量来看,也可一窥:

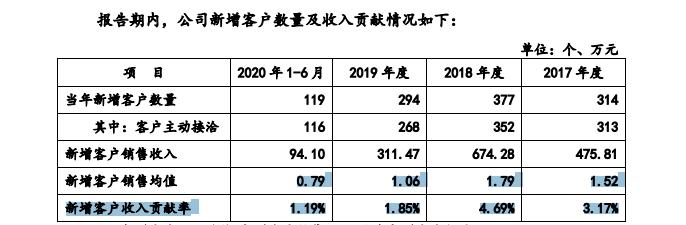

报告期内新增客户的收入贡献率仅仅为3.17%、4.69%、1.85%、和1.19%,过于依赖老客户,只会造成江南奕帆的业绩维稳或有所图,若壮大规模实为艰难。

应收账款走高,免抵税持续走低

最近三年及一期,江南奕帆对前五名客户合计销售收入占当期营业收入的比例分别为56.72%、50.81%、57.10%和57.82%,客户集中度相对较高;前五大客户销售收入占比自2018年后逐年上升。与之对应的,报告期各期末,江南奕帆应收账款账面余额分别为4,710.20万元、4,999.60万元、6,240.50万元和7,031.73万元,呈逐年递增趋势;公司境外客户应收账款余额占各期外销主营业务收入比重分别为13.86%、10.97%、21.89%和56.13%,近年突然走高。

报告期内,外销收入占公司主营业务收入比重分别为49.82%、40.12%、43.15%和40.87%,公司主要采用美元和欧元等国际货币与客户进行结算,因此会产生一定金额汇兑损益。报告期内,公司确认的汇兑损益金额分别为248.92万元、-482.52万元、6.98万元和-91.87万元,可能的汇兑损失,盈利面临一定的汇率波动风险。

报告期内,公司申报的出口退税以免抵税为主,实际退税金额较低。报告期内,公司出口免抵退税金额分别为1,321.70万元、961.17万元、815.41万元和399.16万元,占净利润分别为23.64%、18.04%、12.91%和13.32%,同期公司适用的主要退税率情况为:2017年为17%,2018年为17%和16%,2019年为16%和13%,2020年上半年为13%,两者基本匹配。

报告期江南奕帆收到政府补助分别为为86.06万元、34.54万元、86.87万元和27.02万元;跟其信用和存货减值差别不大,分别为60.93万元、39.36万元、76.92万元和86.85万元。

不省心的供应商

江南奕帆生产所需的原材料主要有漆包线、端盖、机壳、磁性材料等,其最终原材料包括铜、铝等。主营业务成本以直接材料为主,报告期内占比分别为72.20%、70.13%、69.40%和68.77%,原材料价格波动对公司经营成本及收益有较大影响。

权衡财经iqhcj发现,为江南奕帆提供箱盖、箱体等的第一大供应商,苏州市兴渭粉末冶金厂为徐根元的个人独资企业,两次因未申报年报被苏州市市场管理局列入经营异常名录。其2016年参保人数3人,2017年参保人数4人,其后为11人。

第二大供应商亦是如此,为其提供漆包线的苏州市开拓者电工材料有限公司,两次被移入经营异常名录。2018年01月23日,在苏交道罚字[2018]0188号中,因未按照规定的周期和频次进行车辆综合性能检测和技术等级评——被苏州市交通运输局(港口管理局)作出行政处罚,罚款1000.00元

第三大供应商江苏民威电碳科技有限公司,2019年参保人数为4人,据(2020)苏1084民初2738号可知,还与吴国平存在着劳动争议纠纷。

第四大供应商宁波市镇海本达齿轮有限公司,2019年度参保人数为18人,也没有逃过行政处罚。据甬公镇(骆)行罚决字[2020]01042号显示,其官网运营者不履行网络安全保护义务,2020年9月9日,被当场训诫责令改正、处警告。第五大供应商无锡市巨辉有色金属压铸件厂,2017、2018年参保人数为3人,2019年度为4人。

报告期各期末,江南奕帆资产总额分别为1.73亿元、2.04亿元、 2.71亿万元和2.77亿元,资产规模整体呈增长趋势。对比其募集资金的数额3.65亿元,可谓再造1.3个江南奕帆。

以如此的供应商质量,要撑起稳定的产品质量,江南奕帆需要更大的努力,对客户结构进行调整,加大新产品的研发和销售,新增质量好的客户,交出更有力的业绩,才是对投资者的负责。

关键词:销售

本网仅为发布的内容提供存储空间,不对发表、转载的内容提供任何形式的保证。凡本网注明“来源:XXXXX”的作品,均转载自其它媒体,著作权归作者所有,商业转载请联系作者获得授权,非商业转载请注明出处

我们尊重并感谢每一位作者,均已注明文章来源和作者。如因作品内容、版权或其它问题,请及时与我们联系,联系邮箱:service@qeerd.com,投稿邮箱:tougao@qeerd.com

北京网站建设公司—企迪建站专注网站建设16年,是一家以网站建设、移动客户端开发、互联网应用系统开发、SEO优化、网络整合营销等业务为主的互联网信息技术服务企业。

西安铁路职业技术学院学前教育专业师资力量雄厚,现有专职教师67人,其中教授4人,副教授22人,讲师37人, 具有研究生学历教师占40%以上,其中有7名海外留学人员,并聘请10多名具有丰富实践经验、副高以上职称的兼职教师,形成了一支实力较强、结构合理、专兼结合、朝气蓬勃,适应高等职业技术教育的师资队伍。

中国资本观察网是中国首家专注于资本市场新闻与投资理财资讯的财经全媒体,为您提供7X24小时的财经资讯,汇聚上市公司、基金、证券、银行、保险、新三板、互联网金融等财经方面的综合信息。

著名财经评论员,中国民营经济研究会理事,华中科技大学业界专业导师,中南财经政法大学兼职教授

寻求报道:logan@qidiwang.com商务合作:logan@qidiwang.com

求职应聘:logan@qidiwang.com市场合作:logan@qidiwang.com

企迪网24小时热线电话:029-89258148(工作时间:周一至周五 9:30-18:30)

总部:北京市顺义区旭辉空港中心A座十层 | 西安:西安市长安区府东一路风憬天下2期17号二单元楼1102室

工信部ICP备案号:陕ICP备17012874号-57 | 广播电视节目制作许可证:(陕)字第01864号 | 增值电信业务经营许可证:京B2-20181217 | 陕公网安备:61011602000585号

版权所有:北京企迪信息技术有限公司&北京企迪信息技术有限公司西安分公司