文:权衡财经研究员 朱莉

编:许辉

近日因大陆公司和博世公司的ESP芯片不足,导致南北大众停工停产的消息满天飞,大众回应称上游芯片供应商产能减缩,导致供应紧张。网传的停产说法有点夸张,其实只是一个短期阶段性的生产调整。无风不起浪,些许风声都能让市场起了风暴。

大连德迈仕精密科技股份有限公司(简称:精密科技)是一家以研发、生产和销售精密轴及精密切削件为主营业务的企业,拟创业板上市,将于12月9号迎来上会大考。本次拟公开发行3,834万股,拟募资3.15亿元用于精密生产线扩建项目。

权衡财经iqhcj注意到,精密科技股权分散,新三板时期吃警示函,新晋股东股权被拍卖且列入失信被执行人名单;业绩报表或美化,业绩前景堪忧;资产负债率高,偿债风险大;下游行业不景气,成长承压;设备或闲置仍募资扩产。

股权分散,新晋股东股权被拍卖且列入失信被执行人名单

精密科技曾于2016年08月于"新三板"挂牌,2017年6月26日,其因变更师事务所,年报审计工作开展较晚,导致未按时披露年度报告,被采取出具警示函的自律监管措施,其时任董事长、董事会秘书/信息披露负责人被采取出具警示函的自律监管措施。

德迈仕投资持有精密科技2,565万股股份,持股比例为22.30%,系控股股东,按照本次发行3,834万股计算,发行后总股本为15,334万股,控股股东持股比例将下降为16.73%;何建平持有德迈仕投资50%股权,并担任德迈仕投资法定代表人兼执行董事,德迈仕投资其他股东持股比例较小且较为分散(均未超过7%),同时,何建平直接持有公司46.2万股,持股比例为0.40%,何建平合计控制公司22.7%的股份;因此,何建平为德迈仕投资的控股股东及实际控制人。精密科技的其他股东中,持股 5%以上股东的持股比例均未超过 10%,其他股东持股比例较为分散,且该等持股比例超过5%的股东之间不存在一致行动关系。

公司股权结构分散,值得注意的是精密科技历史上存在多次股权转让和增资情况,特别是2015年5月前频繁更换第一大股东,截至招股书签署日,精密科技共有股东105名,其中机构股东12名,自然人股东93名。控股股东持股比例较低,存在控股权不稳定的风险,一旦发生控制权争夺,公司业务和经营管理必然受影响。

权衡财经iqhcj查阅裁判文书网得知,精密科技最近一年新晋股东北京国融信达投资管理有限公司,持股101,000股,在与李秀敏仲裁纠纷案中,2020年6月23日,所持股份被进行司法拍卖,成交价为人民币59.7360万元,该款及孳息8,080元已发还申请人李秀敏,并于2020年7月8日被纳入失信被执行人名单,并于同日对北京国融信达投资管理有限公司法定代表人采取限制消费措施作出限制消费令。

此外2017年和2018精密科技向大连金华德精密轴有限公司采购金额分别为3,231.44万元和1,797.54万元,为2017年第一大供应商和2018年第二大供应商。值得注意的是报告期初至2018年9月精密科技持有金华德22.50%的股权,何建平2017年10月至2018年10月,任大连金华德精密轴有限公司董事,2018年10月至2019年8月,任大连金华德精密轴有限公司执行董事。

业绩报表或美化,业绩前景堪忧

精密科技主要产品为精密轴及精密切削件,应用于汽车的视窗系统、动力系统和车身及底盘系统中,此外还有部分产品为工业精密零部件。产品主要应用于汽车领域,汽车行业的景气度对其收入产生重大影响。

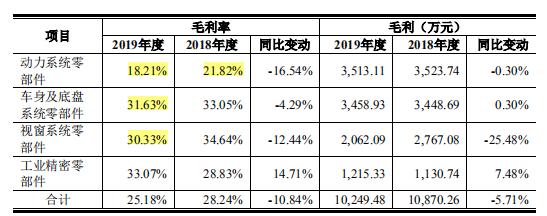

2017年-2020年1-6月,精密科技的营业收入分别为3.52亿元、3.88亿元、4.09亿元和1.87亿元;归母净利润分别为4,667.73万元、5,672.89万元、3,481.32万元和1,660万元,其中2018年和2019年收入增长率分别达10.18%和5.41%,值得注意的是2019年收入同比2018年仅增长5.41%,净利润却由5,672.89万元下降为3,481.32万元,2019 年公司收入增长但净利润下降,也遭到了问询,精密科技解释原因称主要因素是毛利的下降及期间费用的增加,2019年毛利的减少主要是毛利率的下降,影响的主要因素包括产品价格年降、新产品收入的减少及部分老客户订单的下降。

权衡财经iqhcj经研究,细究其原因或主要是2018年公司收购了金华德77.5%的股权,使其成为全资子公司,并表核算之后,营收数值大幅增长。但对于精密科技主营业务的发展情况而言或显不太乐观。

从产品销量看,公司对三叶电机(Mitsuba)、丰田(Toyota)2019年销量较2018年增加,主要系合并金华德的因素,受下游汽车行业产销量下降的影响,2019年公司对主要客户博世、大陆、舍弗勒销量均有所下降;受国六标准影响,2019年精密科技对大陆(Continental)销售国五标准产品销量下降,销量下滑的同时,精密科技主营业务毛利率不乐观,报告期内,精密科技主营业务毛利率分别为28.67%、28.24%、25.18%和26.44%,2019年毛利率水平下降较多。

值得注意的是汽车零部件行业普遍存在的年降政策,对公司的收入和利润水平会带来一定的影响。

精密科技的主要客户为一级零部件供应商,与客户在报价和签订合同时,欧美系客户会要求约定一个降价年限和降价百分比,降价年限一般是3-5年,年降幅度为3%-5%;日系和国内客户的年降要求一般不在报价和合同中体现,由双方每年进行协商,降价年限不定,年降幅度一般为0.5%-3%。产品价格年降对精密科技收入的影响一般都会通过新产品的量产所产生的利润来弥补。报告期各期,精密科技汽车零部件产品中的年降产品对当期收入的影响分别为747.06万元、721.81万元、624.67万元和265.23万元,相应减少了当期利润。

可以看到,下游汽车市场产销量下降、销售产品结构变化、销售产品毛利率变化以及年降等因素均给精密科技毛利率水平带来挑战。如果未来公司的经营规模、产品结构、客户资源、成本控制等方面发生较大变动,或者行业竞争加剧,可能会进一步影响该公司的毛利率,发展前景或堪忧。

资产负债率高,偿债风险大

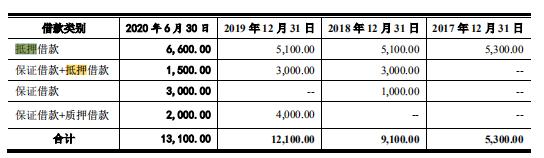

2017年-2020年1-6月精密科技的短期借款金额分别为0.53亿元、0.91亿元、1.21亿元和1.31亿元;流动负债各报告期末合计分别为1.29亿元、2.7亿元、2.73亿元和2.71亿元;

2019年和2020年1-6月的长期借款分别为0.22亿元和0.2亿元。大部分房产,设备均处于抵押状态。

报告期各期末,精密科技的流动比率与速动比率低于同行业可比上市公司平均水平,资产负债率(母公司)高于同行业可比上市公司平均水平,精密科技整体偿债能力低于同行业可比上市公司平均水平。经营需要营运资金的有效周转,如资金周转不畅,则可能存在无法及时清偿到期债务的风险。

报告期内,精密科技的存货余额分别为5,824.61万元、7,986.87万元、7,544.94万元和8,204.44万元。存货主要由原材料、在产品、库存商品、发出商品构成,2018年末的存货账面价值较上年末增加37.34%;报告期内各期末,公司对存货分别计提了82.53万元、174.90万元、91.52万元和47.72万元的存货跌价准备。

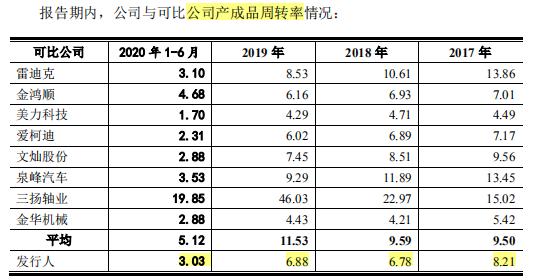

精密科技选择了美力科技、金华机械,与金鸿顺、爱柯迪相近,低于文灿股份、泉峰汽车、雷迪克、三扬轴业为同行业可比公司,2017年-2020年1-6月,公司产成品周转率分别为8.21、6.78 、6.88和3.03,低于可比公司平均水平。同时公司应收账款余额占营业收入比例逐年上升,2020年6月底占比已达到58.76%。

下游行业不景气,成长承压

精密科技产品主要应用于汽车行业,如果下游汽车市场产销量大幅下降,公司订单需求将可能面临较大幅度波动的情况。其产品的主要客户为全球知名的大型跨国汽车零部件供应商。

2018年受全球经济影响,中国汽车产销量近年来首次出现下滑,同比分别下降4.16%和 3.58%;2019年中国汽车产销量同比分别下降7.51%和8.23%。汽车行业产销量的下滑对汽车零部件行业带来的较大影响,导致公司2019年的经营业绩出现一定下滑。

随着汽车消费瓶颈的到来,未来汽车行业仍呈现产销量下滑的趋势,订单需求面临波动。公司前五大客户之一舍弗勒2020年上半年亏损3.53亿欧元。如果公司主要客户经营情况出现恶化,将会影响公司的订单情况,进而对公司的经营业绩带来不利的影响。

随着"国六"标准的实施和新能源汽车市场崛起,汽车产业进入新的发展阶段,未来的动力来源由传统能源向新能源发展的趋势逐渐明朗。基于此,精密科技用于传统燃油动力系统的部分产品的市场需求可能会出现下降,而用于视窗系统、车身及底盘系统等方面的产品将与新能源汽车的发展保持一致。对此精密科技也在做出新的策略,但效果或并不如意。

2017年-2020年6月,公司动力系统零部件收入构成中,国六标准的产品收入呈逐年递增趋势,分别为8.06万元、663.44万元、2,459.18万元和1,402.79万元,占公司动力系统零部件收入的比重分别为0.06%、4.11%、12.75%和15.06%,占比虽然逐年增加,但比例仍很小;

2019年,精密科技新能源汽车零部件产生的销售收入为370.44万元,收入占比仅0.91%。如果公司未来新能源产品收入不能与新能源汽车的发展趋势同步,将会在未来的市场竞争中处于劣势。

设备或闲置仍募资扩产

本次扩产项目预计总投资为3.15亿元,其中建设投资2.95亿元,铺底流动资金1,997.86 万元。项目达产后,每年可新增高压泵件类产品3,000万 支,柱塞件类产品900万支,齿型轴类产品2,250 万支。本项目完全达产后,每年可增加销售收入约3.08亿元,增加利润总额5,160.34 万元,内部收益率(所得税后)为16.24%,静态投资回收期(含建设、税后)为6.12年。

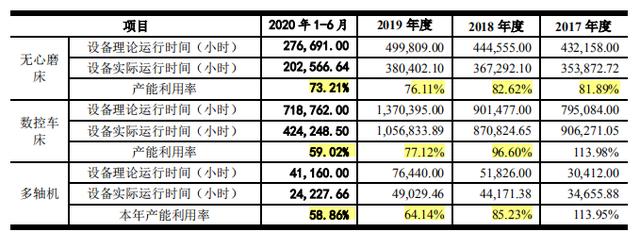

涉及到精密科技的产能利用率,精密科技称由于公司产品的规格、大小等各不相同,同一设备生产不同产品的产量有较大差异,此外,同一台设备往往用于生产多种产品,因此,产能利用率以公司设备的利用率作为替代。

2019年设备利用率降幅较大,均在80%以下,精密科技称不考虑收购金华德的产能变化,2019年母公司根据客户产品的需求增加的设备产能分别为无心磨车3台(同时报废1台)、数控机床27台、多轴机4台。由于新增产能的消化需要一段时间,加之2019年汽车行业景气度下降,导致设备利用率下降。在如此低的产能利用率之下,或有些机器仍处于闲置状态,如何消化扩产产能或将是精密科技面临的又一问题。

公司官网显示精密科技是中国第一家专业生产精密微型轴的企业,地址位于大连市旅顺经济技术开发区,占地面积达8.7万平方米。供应精密件产品成为汽配供应商,行业的微许变动,都会传导至精密科技的生产层面,不确定因素的加大,必然对精密科技的募投项目必要性构成冲击,光伏行业的重复投资危难不过数年,仍历历在目,精密科技能否成功过会并最终上市,上市后的产能消化仍要受市场的拷问。

关键词:精密科技,失信名单

本网仅为发布的内容提供存储空间,不对发表、转载的内容提供任何形式的保证。凡本网注明“来源:XXXXX”的作品,均转载自其它媒体,著作权归作者所有,商业转载请联系作者获得授权,非商业转载请注明出处

我们尊重并感谢每一位作者,均已注明文章来源和作者。如因作品内容、版权或其它问题,请及时与我们联系,联系邮箱:service@qeerd.com,投稿邮箱:tougao@qeerd.com

北京网站建设公司—企迪建站专注网站建设16年,是一家以网站建设、移动客户端开发、互联网应用系统开发、SEO优化、网络整合营销等业务为主的互联网信息技术服务企业。

西安铁路职业技术学院学前教育专业师资力量雄厚,现有专职教师67人,其中教授4人,副教授22人,讲师37人, 具有研究生学历教师占40%以上,其中有7名海外留学人员,并聘请10多名具有丰富实践经验、副高以上职称的兼职教师,形成了一支实力较强、结构合理、专兼结合、朝气蓬勃,适应高等职业技术教育的师资队伍。

中国资本观察网是中国首家专注于资本市场新闻与投资理财资讯的财经全媒体,为您提供7X24小时的财经资讯,汇聚上市公司、基金、证券、银行、保险、新三板、互联网金融等财经方面的综合信息。

著名财经评论员,中国民营经济研究会理事,华中科技大学业界专业导师,中南财经政法大学兼职教授

上一篇:

千亿资产路劲掉队 单伟豹无心恋战c圈?

寻求报道:logan@qidiwang.com商务合作:logan@qidiwang.com

求职应聘:logan@qidiwang.com市场合作:logan@qidiwang.com

企迪网24小时热线电话:029-89258148(工作时间:周一至周五 9:30-18:30)

总部:北京市顺义区旭辉空港中心A座十层 | 西安:西安市长安区府东一路风憬天下2期17号二单元楼1102室

工信部ICP备案号:陕ICP备17012874号-57 | 广播电视节目制作许可证:(陕)字第01864号 | 增值电信业务经营许可证:京B2-20181217 | 陕公网安备:61011602000585号

版权所有:北京企迪信息技术有限公司&北京企迪信息技术有限公司西安分公司