恒帅股份拥有四家子公司,沈阳恒帅汽车零件制造有限公司成立于2018年1月19日 ,2019年和2020年分别亏损76.71万元,54.97万元;清远恒帅汽车部件有限公司成立于2018 年 2月5日,2019年亏损81.73万元;美国恒帅成立于2019年6月14日,2019年亏损67.40万元,2020年亏损60.25万元;通宁电子成立于2019年12月27日 ,2020年亏损38.67万元。

境内客户收入下滑严重、毛利率下滑

恒帅股份的主营业务为汽车清洗泵、清洗系统产品的研发、生产与销售。2017年-2019年,该公司的营业收入分别为3亿元、3.22亿元、3.31亿元,净利润分别为0.58亿元、0.52亿元、0.65亿元,营收与净利润浮动并不明显。2020年1-6月,恒帅股份的主营业务收入为1.28亿元,较上年同期主营业务收入1.51亿元下降15.49%,归属于股东的净利润为0.26亿元,较上年同期净利润0.31亿元下降15.64%,收入和盈利均有所下滑。

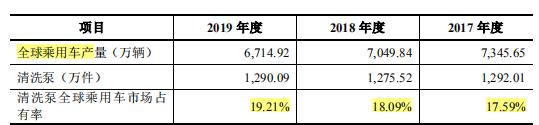

查阅同花顺iFinD数据可知,恒帅股份清洗泵、清洗系统、微电机产品收入占比较高,是公司利润的主要来源,收入合计占比分别为97.05%、96.65%、97.18%、97.16%。清洗泵和清洗系统产品的核心部件为清洗电机,微电机收入由2017年的2,144.69万元上升至2019年的5,587.03万元,收入占比逐年提升,由2017年的7.17%上升至2019 年的17.19%;2020年1-6月微电机收入为2,646.94万元,收入占比上升至20.68%。报告期内,公司微电机产品(包含清洗泵及清洗系统中的电机)的实际产量分别为1,494.07万件、1,713.13万件、1,955.76万件、753.49万件,整体规模较小。报告期内,公司主营业务产品的毛利率分别为 39.14%、39.72%、38.83%和38.29%,也处于下滑状态。

恒帅股份产品销售主要采取直销模式,分为内销与外销。内销以清洗系统和清洗泵为主,清洗系统产品主要客户以国内整车厂为主,及全球知名的跨国汽车零部件供应商在国内设立的生产基地进行配套。但由于依附整车厂,其价格竞争力不强,随着整车厂扩大供应商数量,供应商之间的竞争也会加剧。恒帅股份的2017-2020年1-6月内销占比分别为61.57%、56.60%、52.01%、48.87%,内销占比一路下滑,境内客户收入下滑。

恒帅股份的客户集中度较高,前五名客户的合计销售收入占营业收入的比例分别为46.53%、45.27%、45.11%和45.33%。从客户情况来看,境内客户以知名整车厂为主,主要有广汽本田、东风本田、东风日产、东风启辰、上汽通用、广汽集团、吉利汽车、中国一汽等。从广汽集团的情况来看,2017年-2020年1-6月年,销售额分别为3486.90万元、3618.11万元、1905.44万元和495.43万元,分别占营收的11.59%、11.24%、5.76%和3.85%;东风本田2017年-2020年1-6月,销售额分别为1796.92万元、1667.33万元,1724.89万元、666.27万元;吉利汽车作为2017年恒帅股份的第五大供应商,当年销售额为2344.89万元,占营收的7.79%,2018年并未进入前五大客户,销售额仅为1177.72万元,占比下滑至3.66%。

外销业务以清洗泵和微电机为主,与斯泰必鲁斯(Stabilus)、庆博雨刮(KBWS)、曼胡默尔(Mann+Hummel)、东洋机电(DY Auto)、劳士领(Rochling)、法可赛(Ficosa)、艾倍思(ABC Group)、大陆(Continental)等全球知名的跨国汽车零部件供应商建立了长期稳定的合作关系。恒帅股份外销占比由2017年的38.43%上升到了2020年1-6月的51.13%,同时与可比公司比较,2017年至 2019 年,可比公司的平均外销比例分别为33.12%、33.87%、36.72%,恒帅股份的外销比例高于可比公司。外销收入持续增长,占比持续提高公司产品主要出口国为欧洲的德国、罗马尼亚、意大利,亚洲的韩国,美洲的墨西哥、美国等国家和地区,但未来若主要出口国或地区的贸易政策、政治环境出现不利变化,对恒帅股份的持续经营或会造成重创。

研发实力不足 技术部经理离职

恒帅股份的研发费用占营业收入的比例分别为3.36%、3.96%、3.83%和4.26%。报告期内,其平均研发费用率为3.85%,可比公司平均研发费用率为6.02%,公司低于可比公司2.17个百分点。从恒帅股份的研发及技术人员构成来看,研发及技术人员有57名,占员工总数的比例为10.63%。公司的其他核心人员均为公司核心技术人员,分别为许宁宁、丰慈瑾、黄喆磊、曾李红、贺海亮。从核心技术人员的学历背景来看,许宁宁,丰慈瑾为专科学历,黄喆磊、曾李红、贺海亮为本科学历。从研发人员的薪资水平来看,恒帅股份与可比同行平均值比较,也低了不少。

产能扩张或难消化

恒帅股份的募投项目产能能否消化也遭到了问询。从恒帅股份的产能利用率来看,2017年至2019年,恒帅股份的清洗泵收入分别为1.35亿元、1.41亿元、1.50亿元,清洗泵装配工序产能利用率分别77.38%、86.41%、84.70%。2020年1-6月公司清洗泵收入和产能利用率均有所下降。2020 年1-6月实现收入0.61亿元,占上年同期比例为40.65%,当期产能利用率为70.75%。

电机为公司产品的核心部件,可用于成品微电机、清洗泵、清洗系统的后续生产。2017年-2020年1-6月电机工序的产能利用率分别为96.82%、86.66%、93.90%和75.06%,下滑严重。注塑工序的产能利用率从2017年的95.24%下降到了2020年1-6月的70.44%。

此次募投项目中,其中年产1,954万件汽车微电机、清洗冷却系统零部件改扩建及研发中心项目,扩建后将新增年产700万件车用微电机、400万件车用清洗泵、710万件雨刮喷嘴、144 万件冷却液罐及岐管产能;新能源汽车微电机及热管理系统、智能感知清洗系统零部件生产基地建设项目",规划新增500万件车用微电机产能。

客户指定物料或从客户处采购指定物料为汽车行业惯例。造成了报告期内客户与供应商、客户与竞争对手重叠。以庆博雨刮(KBWS)指定的 Jinyoung Electro–Mechanics Co.,Ltd.为例。恒帅股份主要从Jinyoung采购继电器,继电器焊接在微电机的PCB 线路板上,用于控制微电机运作。

夫妻档在市场上经营多年,走到上市的边缘,能否靠这种模式,为投资者接受,主要还在于其业绩表现,成谜的市场占有率,出走的技术经理,下降的境内营收和毛利率,能否让恒帅股份以夫妻档的身份冲刺创业板的美梦成真?

关键词:

本网仅为发布的内容提供存储空间,不对发表、转载的内容提供任何形式的保证。凡本网注明“来源:XXXXX”的作品,均转载自其它媒体,著作权归作者所有,商业转载请联系作者获得授权,非商业转载请注明出处

我们尊重并感谢每一位作者,均已注明文章来源和作者。如因作品内容、版权或其它问题,请及时与我们联系,联系邮箱:service@qeerd.com,投稿邮箱:tougao@qeerd.com

池萬隆:浅谈新时代的民营企业家的素质和修养

资本锚定未来!览富财经网闭门会议解锁二级投资市场五大黄金赛道

猿助理2.0系统正式亮相2024企业服务国际博览会,助力中国财税机构数字化转型

2024年港澳高校博士浙江行活动在EFC“海归社区”启动

中国人民银行行长潘功胜出席中国发展高层论坛并发表讲话

北京市银行业协会赴厦门国际银行北京分行开展党建共建交流活动

北京网站建设公司—企迪建站专注网站建设16年,是一家以网站建设、移动客户端开发、互联网应用系统开发、SEO优化、网络整合营销等业务为主的互联网信息技术服务企业。

西安铁路职业技术学院学前教育专业师资力量雄厚,现有专职教师67人,其中教授4人,副教授22人,讲师37人, 具有研究生学历教师占40%以上,其中有7名海外留学人员,并聘请10多名具有丰富实践经验、副高以上职称的兼职教师,形成了一支实力较强、结构合理、专兼结合、朝气蓬勃,适应高等职业技术教育的师资队伍。

中国资本观察网是中国首家专注于资本市场新闻与投资理财资讯的财经全媒体,为您提供7X24小时的财经资讯,汇聚上市公司、基金、证券、银行、保险、新三板、互联网金融等财经方面的综合信息。

著名财经评论员,中国民营经济研究会理事,华中科技大学业界专业导师,中南财经政法大学兼职教授

下一篇:

佳奇科技IPO:疑点重重,披露矛盾或掺假

寻求报道:logan@qidiwang.com商务合作:logan@qidiwang.com

求职应聘:logan@qidiwang.com市场合作:logan@qidiwang.com

企迪网24小时热线电话:029-89258148(工作时间:周一至周五 9:30-18:30)

总部:北京市顺义区旭辉空港中心A座十层 | 西安:西安市长安区府东一路风憬天下2期17号二单元楼1102室

工信部ICP备案号:陕ICP备17012874号-57 | 广播电视节目制作许可证:(陕)字第01864号 | 增值电信业务经营许可证:京B2-20181217 | 陕公网安备:61011602000585号

版权所有:北京企迪信息技术有限公司&北京企迪信息技术有限公司西安分公司