从“重庆四大天王之一”到全国范围急速扩张的地产界“黑马”,金科股份(000656.SZ)看似完美的成长曲线背后却更多是凶险与无奈。

在“野蛮人”孙宏斌的“步步紧逼”下,金科股份创始人黄红云一度险失控制权。痛定思痛后,黄红云决意一改之前的稳健风格,要将金科股份迅速“催肥”,于是,全国各地金科股份楼盘拔地而起。

随规模一起激增的还有金科股份的负债、存货。金科股份远高于同业的负债水平、高企的存货金额、令人迷惑的多起对外担保让公司业绩也看上去“千疮百孔”。

2018年报后,深交所的问询函给金科股份敲响了警钟,然而与融创缠斗正酣,忙于股权相争的金科股份无暇顾及“纸面”问题。今年上半年,金科股份负债等问题再次恶化,“三道红线”全部“踩线”,其全国多地楼盘频频“翻车”。

此外,金科股份一波“骚操作”也引发了市场关注。其频繁对外提供担保以及不久前推出的“首付贷”,使公司涉嫌向关联方进行利益输送的质疑声也此起彼伏;同时,由于近两年金科股份少数股东净资产收益率持续走低,招致外界质疑其通过少数股东权益操纵利润。

如今,金科股份终于“溢出”了孙宏斌和融创,迎来了新伙伴红星集团,然而在当前融资环境收紧,中央严管房地产行业的新形势下,金科股份的风险却很难在短期内消除。

“野蛮人”与“膨胀”的黑马

金科股份创始人黄红云和碧桂园创始人杨国强是业界出名的两位“包工头”。黄红云也并不避讳自己的出身,甚至以“砌砖比赛”调侃。

但或许正因为曾经“包工头”的经历,黄红云行事一直较为踏实稳健、不张扬,其一手打造的金科股份也一度偏安一隅,即使曾与龙湖、华宇、协信并称为重庆“四大天王”,但始终是区域房企。

不过,这一切在2016年时发生了转折。一把为减持套现而进行的增发却招徕了地产圈“野蛮人”孙宏斌。2016年9月21日,融创以40亿元认购金科股份16.96%的股份,成为其第二大股东,拉开了双方股权大战的序幕。

△ 融创中国董事长孙宏斌

之后的几年时间里,融创多次在二级市场举牌金科股份,一度以0.0002%的优势超越黄红云及其一致行动人成为公司第一大股东。

黄红云也“不甘示弱”,意图通过引来“白武士”、增持股份、设置董事会门槛等多种方式捍卫对公司的实控权。另一方面,黄红云则试图通过迅速做大“盘子”使融创无法吞下金科。

于是,一改此前稳健风格,黄红云激进扩张,提出在2017-2020年期间,力争实现签约销售金额分别约500亿元、800亿元、1100亿元、1500亿元,并力争在2020年冲击2000亿元。

金科的规模扩张如期而至。数据显示,金科股份的销售额从2016年的319亿元增长到2019年的1803.4亿元。今年上半年,公司录得销售金额868亿元,同比增长6.6%;房地产销售面积超 860 万平方米,同比增长 2.5%。

区域扩展方面,金科也从一家重庆的区域企业发展为一家覆盖重庆、四川、湖南、山东、山西、江苏等13个省份的全国性房地产企业,并成为全行业瞩目的一匹“黑马”。

扩张“后遗症”

几番规模扩张之后,金科股份也留下了一系列的“后遗症”。

按照克而瑞排行榜,今年上半年,金科股份全口径销售金额排名16,较2019年上移了一位。不过,其毛利率为23.3%,在申银万国二级分类中排名67,而A股地产龙头万科的毛利率为31.81%。

此外,上半年金科股份的存货为2338.8亿元,比去年年底有所提高;其存货周转率为0.1,在申银万国二级房地产开发分类中排名57位,低于相近规模的中南建设的0.15,新城控股的0.12。

实际上,近几年金科股份的存货连年增长。万得数据显示,2017-2019年,公司存货呈现快速上涨的态势,分别为1072.2亿元、1608.3亿元亿元、2142.4亿元。今年年初,金科股份对9个项目计提存货跌价准备9.81亿元,直接导致公司归母净利润减少9.56亿元。

对此,中原地产首席分析师张大伟对《一点财经》表示,一般快速扩张的企业存货不会增长太快,金科股份可能是拿了一些不好的土地储备,去化较慢等因素。

要注意的是,金科股份的负债水平持续上升,账面资金难以覆盖短债。数据显示,今年上半年,金科股份的负债总额为3081.95亿元,同比增长了35.11%;资产负债率达到83.92%,同比提高了0.06个百分点;净负债率高达124.62%。

实际上,伴随金科股份的四年扩张,负债问题犹如悬在其头顶的“达摩克利斯之剑”,成为最大隐患。早在2018年年报时,金科股份就曾因短期偿债风险大、存贷双高等11个问题收到深交所的问询,其净利润大幅增长背后有息负债、存货等大幅增长受到质疑。

《一点财经》梳理金科股份近几年业绩发现,2017-2019年,金科股份的资产负债率分别为85.79%、83.63%、83.92%,一直处于房地产行业高位,且在75%的行业红线之上;同期流动比率为1.71、1.55、1.4,连续下滑,短期偿债能力持续走弱。

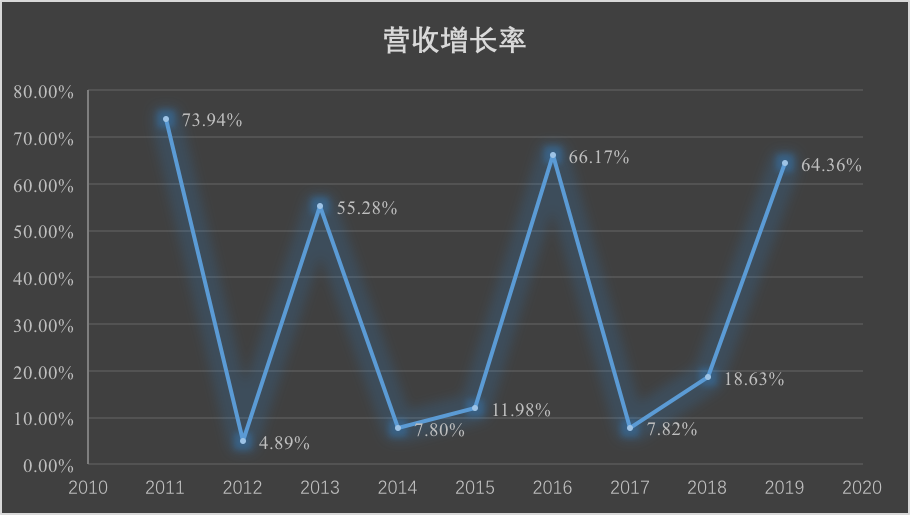

从长期指标来看,金科股份收入增速很不稳定,忽高忽低。万得数据显示,2011-2019年,金科股份的营收增速分别为73.94%、4.89%、55.28%、7.8%、11.98%、66.17%、7.82%、18.63%、64.36%,存在“大小年”现象,金科股份是否存在对个别项目过度依赖的风险深受质疑。

不仅是财务指标被外界质疑,高速扩张也让金科股份不断陷入质量风波。近日,金科股份在其大本营重庆市被爆10栋问题洋房拆除重建,而其在成都、郑州、长沙等全国多地的楼盘也频频“翻车”。有投资者甚至评论认为金科股份根本对不起“花园洋房之父”的称号。

反制“毒瘤”还是利益输送?

除了“明里”的多项指标恶化,金科股份“暗里”还有诸多操作让市场存疑,尤以其向关联方利益输送为甚。

近两年,金科股份的少数股东净资产收益率远低于母公司股东的净资产收益率。数据显示,2017-2019年,金科股份少数股东净资产收益率分别为10.81%、0.92%、2.75%,同期母公司股东的净资产收益率分别为10.14%、16.76%、20.74%。而这几年万科的少数股东净资产收益率与母公司股东的净资产收益率几乎相当。

奇怪的是,金科股份少数股东净资产收益率较低的同时其少数股东权益却连年增长。数据显示,2017-2019年,金科股份的少数股东权益分别为25.97亿元、145.9亿元、247.8亿元。对此,众多分析机构认为,金科股份存在通过少数股东权益进行利润操纵的嫌疑。

并且,金科股份少数股东净资产收益率“低走”同时少数股东权益高企会直接导致公司净资产收益率的增长,这也被认为是金科股份净资产收益率增长的“真相”。

除此之外,这几年间金科股份频频对外提供担保,也引发了市场对金科股份与关联子公司利益输送的质疑,亦有投资者把此类事件解读为金科股份为防融创控股而留下的“毒瘤”。

数据显示,2019年,金科实际担保发生额为388.9亿元,报告期末实际担保余额为843.2亿元。实际担保总额占公司净资产的比例达308.13%。张大伟坦言,一般情况下频繁对关联企业提供担保说明企业在市场上的融资难度较大。

几天前,金科股份多地项目推行“首付贷”,其河南商丘天湖湾项目曾因“首付贷”违规销售行为,被市民投诉和举报,此后,金科股份旗下南宁、济南等多地的项目都被曝出“首付贷”。而为购房者提供首付贷的公司为重庆两江新区科易小额贷款有限公司,其为和金科股份同一大股东的关联公司。

“红线”之忧

从与“野蛮人”融创争夺控制权的角度来看,金科股份赢了。今年年初,融创“鸣金收兵”,放弃了对金科股份控制权的争夺。

金科股份一切问题的“原罪”或是融创的“恶意”入股。不过,若没有当年黄红云等人“花式割韭菜”的种种套路,或许也没有日后的股权大戏。

据了解,2016年黄红云就被撤销全国政协委员资格,外界普遍评论认为这或许是黄涉嫌在徐翔案中进行巨额股票套现。

△ 金科股份创始人黄红云

不过眼下,从2016年开始的股权争夺大戏正式收官,金科股份创始人黄红云依旧掌控公司,只是挥别了“野蛮人”,落下诸般后遗症的金科面临着更大的市场压力与监管风险。

不久前,为加强对房地产行业的融资监管,中央以有息负债规模作为融资管理的操作目标,设置了“三道红线”,一是剔除预收款后的资产负债率大于70%;二是净负债率大于100%;三是现金短债比小于1倍。

根据房企的财务状况,按照踩线的条数不同,从多到少分成“红-橙-黄-绿”四档进行管理,每降一档,企业有息负债规模增速阈值的上限增加5%。

不幸的是,这“三道红线”,金科股份踩了个正着。数据显示,今年上半年,金科股份剔除预收款后的资产负债率为74.08%,净负债率为124.62%,现金短债比0.98倍。

对此,金科股份表示,公司始终坚持“房住不炒”的发展理念,并认为市场化、规则化、透明化的融资规则,有利于房地产企业形成稳定的金融政策预期,合理安排经营活动和融资行为,增强自身抗风险能力。

无论是负债、存货、还是现金流、担保等,都可见金科股份当前经营的高风险。尤其在当前中央严控房地产行业,加大行业监管并进行融资收紧的环境下更为明显。

4月14日晚间,金科股份发布公告称公司股东之一的天津聚金物业管理有限公司拟向广东弘敏企业管理咨询有限公司转让公司11%的股权。而这两家公司背后实为融创和红星集团。

不同于融对金科股份“恶意”收购,作为异业资产红星集团入股金科股份的真实意图还不得而知。不过,一个专注民生地产领域,一个则是商业连锁龙头,两者业务的关联性似乎并不大。

引入战略投资人对于金科股份能否渡化“红线”之忧仍难预料,但好歹这也算是一根能抓得住的“稻草”了。

结语

从最初精耕重庆市场的“花园洋房之父”到后来大肆扩张的“行业黑马”,金科股份一路走来深受融创的“步步紧逼”。

在这个过程中,金科股份赢得了股权争夺大戏的最终胜利,赢得了规模的急速扩张,却使自己的业绩“千疮百孔”,负债高企、存货激增,在当前“三道红线”严管的背景下,金科股份未来发展风险堪忧。

对于诸多问题以及未来发展等疑问,《一点财经》曾电邮给金科股份董秘办,截止发稿未获回应。

关键词:

本网仅为发布的内容提供存储空间,不对发表、转载的内容提供任何形式的保证。凡本网注明“来源:XXXXX”的作品,均转载自其它媒体,著作权归作者所有,商业转载请联系作者获得授权,非商业转载请注明出处

我们尊重并感谢每一位作者,均已注明文章来源和作者。如因作品内容、版权或其它问题,请及时与我们联系,联系邮箱:service@qeerd.com,投稿邮箱:tougao@qeerd.com

北京网站建设公司—企迪建站专注网站建设16年,是一家以网站建设、移动客户端开发、互联网应用系统开发、SEO优化、网络整合营销等业务为主的互联网信息技术服务企业。

西安铁路职业技术学院学前教育专业师资力量雄厚,现有专职教师67人,其中教授4人,副教授22人,讲师37人, 具有研究生学历教师占40%以上,其中有7名海外留学人员,并聘请10多名具有丰富实践经验、副高以上职称的兼职教师,形成了一支实力较强、结构合理、专兼结合、朝气蓬勃,适应高等职业技术教育的师资队伍。

中国资本观察网是中国首家专注于资本市场新闻与投资理财资讯的财经全媒体,为您提供7X24小时的财经资讯,汇聚上市公司、基金、证券、银行、保险、新三板、互联网金融等财经方面的综合信息。

著名财经评论员,中国民营经济研究会理事,华中科技大学业界专业导师,中南财经政法大学兼职教授

下一篇:

富力等待黎明:李思廉走在还债的漫漫长路

寻求报道:logan@qidiwang.com商务合作:logan@qidiwang.com

求职应聘:logan@qidiwang.com市场合作:logan@qidiwang.com

企迪网24小时热线电话:029-89258148(工作时间:周一至周五 9:30-18:30)

总部:北京市顺义区旭辉空港中心A座十层 | 西安:西安市长安区府东一路风憬天下2期17号二单元楼1102室

工信部ICP备案号:陕ICP备17012874号-57 | 广播电视节目制作许可证:(陕)字第01864号 | 增值电信业务经营许可证:京B2-20181217 | 陕公网安备:61011602000585号

版权所有:北京企迪信息技术有限公司&北京企迪信息技术有限公司西安分公司