文:权衡财经研究员 朱莉

编:许辉

近期,围绕君实生物与自媒体的争执,上交所已经四度关注,君实生物作为生物医药企业,是科创板重点推荐的六大行业之一。截至7月15日为止,已经有28家生物医药类上市公司在科创板上市交易,占据目前这板块总数的近五分之一,数量排第二,涵盖了医疗器械、创新药、CRO等细分领域。切实提高上市公司质量,是最近不停强调的监管声音。

而同样来自这一领域的杭州奥泰生物技术股份有限公司(以下简称:奥泰生物)10月21日刚刚上会通过,同样是这一板块,保荐机构申万宏源证券。本次奥泰生物拟公开发行新股不超过1,350万股,拟募集资金3.98亿元,用于新增年产2.65亿人份体外诊断试剂的产业化升级技术改造项目,IVD研发中心建设项目,营销网络中心建设项目以及补充流动资金。

尽管此次IPO已经过会,但奥泰生物或仍面临不少问题。业绩与净利润增速下滑,产品结构或受市场变化影响大;ODM模式占主导,毛利率低于国内同行;体量小,竞争力显薄弱,研发费用逐年下降;2019年税补及出口退税占净利润比例超40%;因申报出口货物归类不实而受到北仑海关行政处罚;5500万流动资金或只为锦上添花?

业绩与净利润增速下滑,产品结构或受市场变化影响大

奥泰生物主要从事体外诊断试剂的研发、生产和销售,主要产品为POCT快速诊断试剂,包括毒品及药物滥用检测、传染病检测、妇女健康检测、肿瘤检测以及心脏标志物检测等五大系列。高飞直接持有公司10.40%的股份,通过群泽投资间接控制25.12%的股份,通过赛达投资间接控制3.50%的股份,合计控制公司39.02%的股份;赵华芳通过竞冠投资间接控制公司30.93%的股份,二人通过直接和间接方式合计控制公司69.94%的股份,并已签署《一致行动人协议》,为实际控制人。

2017年至2019年期间,奥泰生物营业收入分别为1.3亿元、1.84亿元和2.41亿元,同比增长71.36%、41.99%和31.03%;归母净利润分别为3416.99万元、5642.53万元和7841.94万元,分别同比增长124.66%、65.13%和38.98%,业绩与净利润的增速均呈逐年下滑状态。

奥泰生物主营业务收入主要源于主导产品毒品及药物滥用检测系列、传染病检测系列产品的销售。报告期各期,毒品及药物滥用检测系列和传染病检测系列产品的收入合计占主营业务收入的比例分别为79.20%、79.48%及77.62%,销售占比较高。其中传染病检测系列产品的销售收入分别为4,203.34万元、6,429.46万元和8,158.70万元,2018年较2017年同比增长52.96%及26.90%,增速变化幅度大。对此奥泰生物称2018年度传染病检测系列产品的销售数量同比大幅增长,主要系2018年公司在南美市场中标政府大订单,导致梅毒快速检测产品的销量大幅增加所致;2018年该系列产品的平均单价保持相对稳定。

2019年度传染病检测系列产品的销售数量下降,主要系2019年未持续取得南美市场政府订单所致;2019年度销售单价同比大幅提升,主要系2019年墨西哥、孟加拉、巴基斯坦等南美和亚洲地区爆发登革热疫情,公司的登革热病快速检测产品销售占比大幅提升,由于该产品单价较高,导致该系列产品平均单价的提升。

2020年1-6月传染病监测类贡献收入从2019年占总收入33.93%涨至86.01%,仅新冠病毒产品检测就占到总收入的77.1%。以往核心盈利项目毒品及药物滥用检测类则大幅减少,由2019年的1.05亿元减少到上半年的3862.52万元,占总收入比例也从43.69%下降到7.93%。如此来看,奥泰生物产品的收入占比,受市场影响不小,甚至造成了收入结构的巨大改变。

ODM模式占主导,毛利率低于同行

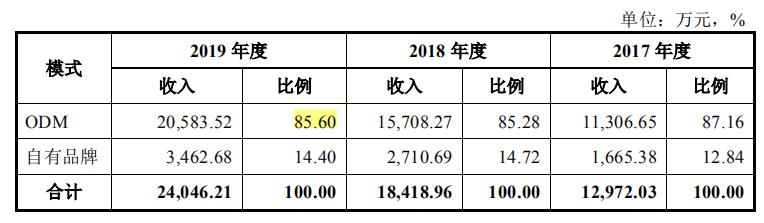

奥泰生物的销售分为国外销售和国内销售,主要采用ODM方式与境外品牌商或生产商合作,2017年-2019年度,ODM模式产生的收入分别为1.13亿元、1.57亿元及2.06亿元,占主营业务收入的87.16%、85.28%及 85.60%;自有品牌的销售收入只有14%左右。销售区域主要集中在欧洲和亚洲,两者销售收入合计占营业收入的比例分别为 71.34%、67.70%及 69.01%。随着国际经济形势的不断变化,未来若主要出口国家的贸易政策或产品认证发生变化,奥泰生物出口业务将可能面临一定的风险。

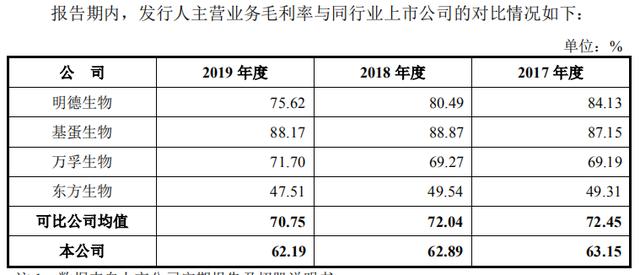

报告期各期,奥泰生物综合毛利率分别为63.15%、62.89%及62.29%,其中2019年度较2018 年度下降0.60个百分点,2018年度较2017年度下降0.26个百分点。与同行业可比公司比较,奥泰生物的毛利率也低于同行。奥泰生物选取明德生物、基蛋生物、万孚生物、东方生物作为同行业可比公司,其三年平均毛利率分别为72.45%、72.04%和70.75%,均高于奥泰生物。

对此奥泰生物称因销售模式与上述三家同行业可比公司存在差异:公司主要通过ODM方式与境外品牌商或生产商合作,上述三家同行业可比公司销售以自有品牌产品为主,面向国内经销商或直销给国内各类医疗机构,产品的自主定价能力较强,因此毛利率相对较高。公司 98%以上的销售收入来自境外,国外市场产品的市场营销和推广费等销售费用显著低于国内市场,在考虑销售市场差异的情况下,公司产品的定价会低于上述三家同行业可比公司,导致公司的产品毛利率相对较低。

竞争实力弱,研发费用逐年下降

目前全球体外诊断行业市场集中度较高,形成"4+X"的竞争格局,其中第一梯队是以罗氏(Roche)、丹纳赫(Danaher)、雅培(Abbott)、西门子(Siemens)为代表的行业"四巨头";X 包括赛默飞(Thermo Fisher)、碧迪(Becton Dickinson)、希森美康(Sysmex)等在细分领域具备优势的第二梯队。根据 Evaluate Med Tech 的统计,2018 年全球体外诊断市场销售规模前十位的公司共实现销售445.03亿美元,占据全球约81.6%的市场份额,竞争优势较为明显。

我国体外诊断市场较欧美等发达国家起步较晚,行业集中度较低,国内的体外诊断试剂厂商大部分为中小企业,厂家数量多,普遍规模小,研发能力和市场竞争力较弱。根据招股书披露,奥泰生物的产品主要销往海外,2017-2019年,其外销收入占营业收入的比例分别为98.55%、99.19%及98.69%,业务定位在海外,因此竞争对手也主要是国际性企业。

从营业收入规模来看,根据资料显示,2019财年罗氏诊断业务收入为130.33亿美元,雅培和丹纳赫分别以77.13亿美元和65.62亿美元排名二三,西门子以41.33亿欧元排名第四。行业巨头的营收规模巨大,而于2014年底才开始从事体外诊断试剂业务的奥泰生物2019年2.4亿人民币的营收则与巨头们相距甚远,体量微小。同时国外体外诊断行业发展较早,行业集中度高,奥泰生物在发达国家和地区尚不具备品牌竞争力,为了快速占领市场,只能采取ODM模式,选择与一些在出口所在国当地具有一定实力的品牌商或生产商合作。

奥泰生物的研发投入并不高,并且在逐年下降。招股书显示,奥泰生物的研发费用占营业收入的比重从2017年的20%,下降至2019年的14.89%,并于2020年上半年下降至5.05%。而罗氏2017年研发费用高达104亿瑞士克朗,占销售收入比重高达19.5%。奥泰生物想要在国际竞争格局中脱颖而出,道路艰难。

然而与国内同行比较来看,权衡财经iqhcj注意到2017年末、2018年末及2019年末,奥泰生物的应收账款余额分别为3,137.39万元、7,191.97万元和5,917.23万元,应收账款净额占各期末流动资产的比例分别为26.65%、39.54%及22.22%;报告期内,其应收账款周转率与国内同行业可比上市公司相比,处于相对较低的水平。奥泰生物的ODM模式带来的难处充分体现,客户多为境外ODM厂商,外汇结算有所延后,应收账款余额较大。

同时报告期各期末存货账面价值分别为2,884.04万元、4,255.87万元及5,450.03万元,占流动资产的比例分别为26.01%、24.85%及22.76%,占主营业务成本的比例分别为60.34%、62.27%及59.95%,占流动资产、营业成本的比重相对较高。存货余额2018年末较2017年增长53.95%;2017年-2019年应收账款与存货合计平均占流动资产的比例超50%。

2019年税补及出口退税占净利润比例超40%

2017年-2019年奥泰生物享受高新技术企业税收优惠金额分别为250.71万元、430.11万元、634.85万元;占同期利润总额的比例分别为6.63%、6.88%和 7.22%;报告期内收到的政府补助分别为110.34万元、50.20万元及765.28万元。同时奥泰生物主要产品以出口销售为主,出口产品税收实行"免、抵、退"政策,2017-2019年享受的出口退税金额分别为767.96万元、962.44万元、1806.78万元。2017-2019年奥泰生物获得的税收优惠、政府补助以及出口退税合计分别为1129.01万元、1442.75万元、3206.91万元,2019年占净利润的比例超40%,依赖度强。

因申报出口货物归类不实而受到北仑海关行政处罚

2018年8月24日,奥特生物委托宁波宏邦报关有限公司向海关申报出口一票货物品名、税则号列不实,影响海关监管秩序,涉案案值为人民币54.96万元。上述行为违反了《中华人民共和国海关法》第二十四条第一款的规定,构成同法第八十六条第(三)项所之列违法行为,根据《中华人民共和国海关行政处罚实施条例》第十五条第(二)项的规定,对发行人作出罚款人民币 0.8万元的行政处罚。

2019年5月3日,香港税务局向凡天生物发出信函,该信函显示,凡天生物未在指定限期内递交 2017/18 课税年度的利得税报税表,违反香港特别行政区《税务条例》。香港税务局要求凡天生物向其递交信函的同意回条、补交利得税报税表并缴付罚款港币1,200元。凡天生物为奥特生物在香港的全资子公司。

此外,权衡财经iqhcj注意到奥泰生物本次还募资5,500万元用于补充流动资金,而招股书显示2019年底奥泰生物账上存有6,325万元的货币资金,还购买了6,200万元的银行理财,对于5,500万的补流,奥泰生物是何用意呢?奥泰生物依然上会通过,但后期发展会如何呢?

关键词:

本网仅为发布的内容提供存储空间,不对发表、转载的内容提供任何形式的保证。凡本网注明“来源:XXXXX”的作品,均转载自其它媒体,著作权归作者所有,商业转载请联系作者获得授权,非商业转载请注明出处

我们尊重并感谢每一位作者,均已注明文章来源和作者。如因作品内容、版权或其它问题,请及时与我们联系,联系邮箱:service@qeerd.com,投稿邮箱:tougao@qeerd.com

北京网站建设公司—企迪建站专注网站建设16年,是一家以网站建设、移动客户端开发、互联网应用系统开发、SEO优化、网络整合营销等业务为主的互联网信息技术服务企业。

西安铁路职业技术学院学前教育专业师资力量雄厚,现有专职教师67人,其中教授4人,副教授22人,讲师37人, 具有研究生学历教师占40%以上,其中有7名海外留学人员,并聘请10多名具有丰富实践经验、副高以上职称的兼职教师,形成了一支实力较强、结构合理、专兼结合、朝气蓬勃,适应高等职业技术教育的师资队伍。

中国资本观察网是中国首家专注于资本市场新闻与投资理财资讯的财经全媒体,为您提供7X24小时的财经资讯,汇聚上市公司、基金、证券、银行、保险、新三板、互联网金融等财经方面的综合信息。

著名财经评论员,中国民营经济研究会理事,华中科技大学业界专业导师,中南财经政法大学兼职教授

寻求报道:logan@qidiwang.com商务合作:logan@qidiwang.com

求职应聘:logan@qidiwang.com市场合作:logan@qidiwang.com

企迪网24小时热线电话:029-89258148(工作时间:周一至周五 9:30-18:30)

总部:北京市顺义区旭辉空港中心A座十层 | 西安:西安市长安区府东一路风憬天下2期17号二单元楼1102室

工信部ICP备案号:陕ICP备17012874号-57 | 广播电视节目制作许可证:(陕)字第01864号 | 增值电信业务经营许可证:京B2-20181217 | 陕公网安备:61011602000585号

版权所有:北京企迪信息技术有限公司&北京企迪信息技术有限公司西安分公司